Den Schritt wagen: Vom Sparer zum Investor

- 06 September 2024 (5 Minuten Lesezeit)

Da die Zinsen nach langer Zeit endlich wieder steigen, denken viele vielleicht, sie müssten ihr Kapital jetzt nicht mehr am Aktienmarkt aufs Spiel setzen.

Aber Investments ermöglichen nun einmal auf lange Sicht erheblich höhere Erträge als Sparkonten.

Betrachten wir dazu die letzten fünf Jahren – mit der weltweiten Pandemie, dem Krieg in der Ukraine und einem komplizierten Umfeld, das durch sehr hohe Inflation und Zinsen gekennzeichnet war.

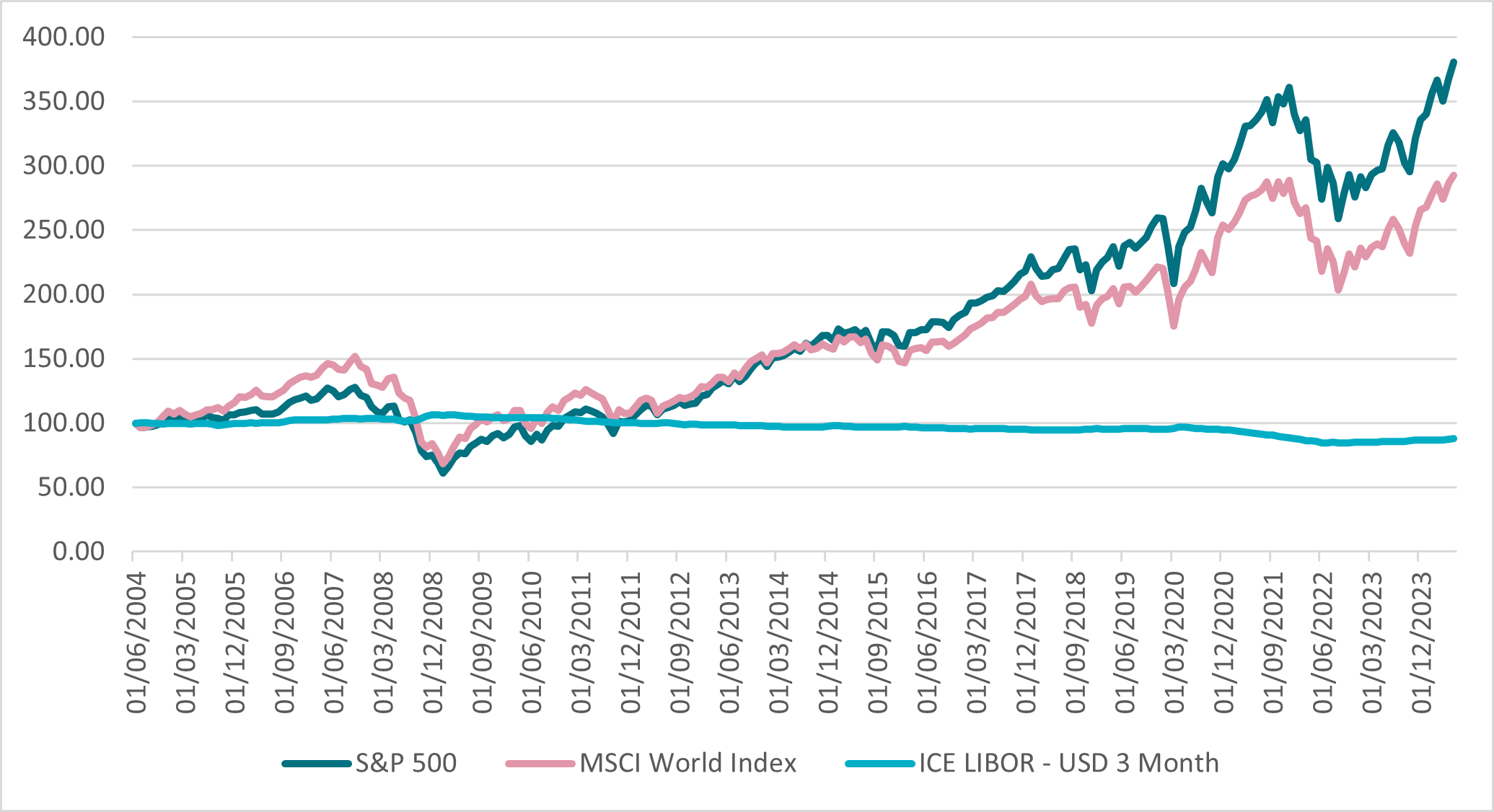

Trotz der widrigen Umstände ist der S&P 500 Index, der die Wertentwicklung der größten Unternehmen der USA abbildet, in diesem Zeitraum um mehr als 86% gestiegen. Das ist viel mehr als irgendein Sparkonto hätte abwerfen können.1

Natürlich ist die bisherige Performance niemals ein Hinweis auf künftige Erträge. Die Märkte können genauso schnell fallen wie steigen, aber in der Vergangenheit konnte man mit Investments auf lange Sicht deutlich höhere Erlöse erzielen als mit einem Sparkonto.

Wer vor 20 Jahren 100 Euro in den S&P 500 investiert hätte, besäße jetzt (inflationsbereinigt) 381 US-Dollar (281% Plus). Bei einer Anlage in den MSCI World Index, der die Wertentwicklung von 1.429 Unternehmen aus 23 Ländern misst, wären es 293 US-Dollar. Wären die 100 US-Dollar auf dem Sparkonto geblieben, wären es jetzt (inflationsbereinigt) nur noch 88 US-Dollar.2

- R29vZ2xlIEZpbmFuY2UsIFN0YW5kIDEuIEF1Z3VzdCAyMDI0Lg==

- RmFjdFNldCwgaW4gVVMtRG9sbGFyLCBTdGFuZCBFbmRlIEp1bmkgMjAyNC4gQmFybWl0dGVsIGdlbWVzc2VuIGFtIElDRSBMaWJvciDigJMgVVNEIFRocmVlIE1vbnRoLg==

Langfristig investieren: Anlagen in Aktien und Anleihen gegenüber Geldmarktanlagen über 20 Jahre

Quelle: FactSet, in US-Dollar, Stand Ende Juni 2024. Barmittel gemessen am ICE Libor – USD Three Month

Ein gewisser Bargeldpuffer ist dennoch ratsam. Es ist sinnvoll, immer genug Reserven für mögliche unerwartete Ausgaben zu haben. Die Wahrscheinlichkeit, mit Barmitteln Erträge in Höhe der Inflation zu erzielen, ist allerdings gering, sodass Ihre Kaufkraft, also der reale Wert Ihres Geldes, mit der Zeit sinkt.

Was sollte man bedenken, wenn man zum ersten Mal investiert?

Beim Investieren ist es wichtig, langfristig zu denken. Sie brauchen einen Anlagehorizont von mindestens fünf Jahren – je länger, desto besser. Je länger Sie eine Anlage halten, desto größer ist nämlich ihr Ertragspotenzial.

Bei unsicheren Märkten kann Investieren eine Herausforderung sein, aber je früher Sie anfangen, desto länger kann Ihr Kapital wachsen. Grundsätzlich sollte man aber für den Fall eines plötzlichen Markteinbruchs nicht zu viel Geld auf einmal investieren. Wer regelmäßig kleinere Summen anlegt, kann vom sogenannten Cost-Average-Effekt profitieren. Er kann helfen, gut durch volatile Marktphasen zu kommen, weil man bei niedrigen Kursen mehr Anteile und bei hohen Kursen weniger Anteile kauft.

Beim langfristigen Investieren ist auch Diversifikation unverzichtbar. Es mag zwar verlockend sein, es sich einfach zu machen und alles in eine Aktie zu investieren, aber das ist eine sehr riskante Strategie. Stattdessen sollte man seine Risiken verteilen und niemals alles auf eine Karte setzen.

Unerfahrene Investoren sollten sich zunächst auf zwei Assetklassen konzentrieren: Aktien und Anleihen. Das sind ihre Eigenschaften:

- Aktien: Wenn Sie Aktien kaufen, erwerben Sie einen Anteil an einem Unternehmen. Wenn das erfolgreich ist, steigt der Wert dieses Anteils; wenn nicht, fällt er. Wenn ein Unternehmen scheitert, erzielt es keine Gewinne. Seine Aktien fallen und können sogar völlig wertlos werden. Einige Unternehmen beteiligen ihre Investoren an ihren Gewinnen, indem sie Dividenden ausschütten. Dies ist einer der wichtigsten Vorteile von Aktien. Langfristig können Dividendenzahlungen erheblichen Einfluss auf Ihren Ertrag haben, vor allem, wenn Sie sie wieder anlegen.

- Anleihen: Anleihen werden von Ländern oder Unternehmen ausgegeben, wenn sie Kapital benötigen. Es gibt verschiedene Arten von Anleihen mit unterschiedlichen Risikoprofilen. Im Grunde genommen sind sie „Schuldscheine“ mit einer festen Laufzeit und regelmäßigen Rückzahlungen, deren Höhe bei der Emission festgelegt wird und die Coupons genannt werden. Am Ende der Laufzeit zahlt der Schuldner (Emittent) die Anleihe, also ihren Nennwert, an den Anleiheninvestor zurück. Üblicherweise gelten Anleihen als weniger volatil als Aktien, aber auch sie sind mit Risiken verbunden. So könnte der Emittent in finanzielle Schwierigkeiten geraten und keine Rückzahlungen mehr leisten – oder das Unternehmen sogar ganz schließen, sodass der Investor sein eingesetztes Kapital nicht zurückerhält. Außerdem hängen Anleihen stark von der Zinsentwicklung ab. Wenn die Kapitalkosten, also die Zinsen, fallen, sind die Coupons attraktiver, und die Anleihenkurse steigen. Wenn die Zinsen steigen, ist es umgekehrt.

Wirklich sinnvoll für wenig erfahrene Investoren ist ein diversifiziertes Portfolio aus Anleihen, Aktien und möglicherweise weiteren Assetklassen wie Geldmarktanlagen – in einem Verhältnis, das von der Risikobereitschaft und vom Anlagehorizont abhängt. Am einfachsten ist das über eine Anlage in einen Fonds, bei dem Ihr Kapital zusammen mit dem Geld anderer Investoren in eine Vielzahl von Unternehmen investiert wird.

Fondsanlagen

Fondsanlagen sind eine einfache Möglichkeit, in viele unterschiedliche Unternehmen und Vermögenswerte zu investieren. Das Kapital wird zusammen mit dem Geld anderer Investoren angelegt. Der Fonds wird von einem professionellen Fondsmanager nach einer bestimmten Investmentstrategie gesteuert. Er kauft Aktien und andere Wertpapiere im Einklang mit dem Anlageziel des Fonds (z.B. laufende Erträge oder Wertzuwachs) und gemäß seiner Markteinschätzung.

Fonds machen es Ihnen leicht, in Aktien verschiedener Unternehmen, Anleihen und andere Vermögenswerte zu investieren. Dies verringert die Auswirkungen einer möglichen schwachen Wertentwicklung einer Anlage auf das Gesamtportfolio.

Multi-Asset- und Multi-Manager-Fonds investieren in der Regel in sehr viele unterschiedliche Assetklassen und sogar in andere Fonds, um Risiken zu diversifizieren. Ebenso wie andere Fonds können sie in einzelne Aktien, Anleihen und alternative Vermögenswerte wie Immobilien und Rohstoffe investieren, auch in Gold.

Am Ende sollten Sie, wenn Sie investieren wollen, zwei Dinge beachten: Ihre Risikobereitschaft und Ihren Anlagehorizont. Und für Letzteren gilt, dass man langfristig denken sollte. Natürlich gibt es keine absolute Garantie dafür, dass eine Anlage erfolgreich ist, aber Geld auf dem Sparkonto wird mit ziemlicher Sicherheit kaum langfristigen Wertzuwachs erzielen.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.