Digitales Zentralbankgeld, Reservewährungen und Weltpolitik

Zu digitalem Zentralbankgeld (CBDC) fällt Investoren und Regulierungsbehörden – insbesondere der Bankenaufsicht – vor allem sein Disruptionspotenzial ein. In unserer Analyse geht es aber um seine weltpolitische Bedeutung und die Auswirkungen auf Währungsreserven.

Was bedeutet digitales Zentralbankgeld für die klassischen Reservewährungen?

Der Internationale Währungsfonds (IWF) definiert Währungsreserven als „offizielle Auslandsanlagen des öffentlichen Sektors, auf die man rasch zugreifen kann und die der Kontrolle der geldpolitischen Behörden unterliegen.“

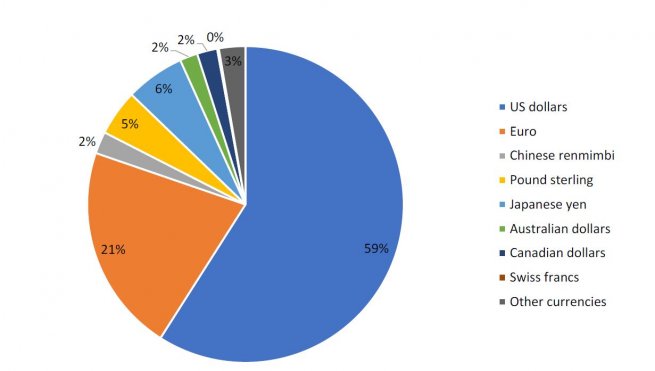

Erfüllt eine Digitalwährung, oder allgemeiner, ein digitales Asset, also die Anforderungen an eine Reservewährung oder ein Reserveasset? Bislang erfüllen nur sehr wenige Assets die Anforderungen an eine Reservewährung. Weltweit betrugen die Währungsreserven Ende 2020 11,9 Billionen US-Dollar. Davon waren etwa 80% in US-Dollar oder Euro denominiert (Abbildung 1). Außerdem sind die meisten Währungsreserven in Staatsanleihen mit einer recht kurzen Laufzeit investiert.

Abbildung 1: Währungsreserven nach Währungen im 4. Quartal 2020

Quelle: Currency Composition of Official Foreign Exchange, IWF-Daten

Um zu klären, was Währungsreserven ausmacht, sollte man sich noch einmal die Funktionen von Geld vor Augen führen:

- Tausch- und Zahlungsmittel

- Maßeinheit (Numéraire): Preise werden in festgelegten Einheiten angegeben, etwa in US-Dollar

- Wertaufbewahrung: Geld muss wertstabil sein, sonst halten Unternehmen und Haushalte nach besseren Alternativen Ausschau.

Idealerweise ist Geld ein fungibles, beständiges, transportfähiges und klar definiertes Medium mit einem stabilen Wert. Oder einfacher ausgedrückt: „Geld ist das allgemeinste und effizienteste System gegenseitigen Vertrauens, das je entwickelt wurde. Selbst Menschen, die nicht an denselben Gott glauben oder demselben König Untertan sind, sind schnell bereit, dasselbe Geld zu nutzen.“

Eine andere aus unserer Sicht ebenso wichtige und innovative Eigenschaft von Geld hat etwas mit Informationen zu tun: „Wir gehen davon aus, dass Geld auch Informationen enthält. Da man mit Geld auch Informationen übermittelt, machen sich die Menschen Gedanken über ihre Privatsphäre (Transparenzrisiken), wenn sie eine bestimmte Währung nutzen. Die Nutzung von Geld als Tauschmittel verursacht also Anonymitätskosten. Ihre Höhe hängt vom Transaktionsvolumen und der Zahl der Transaktionen ab.“

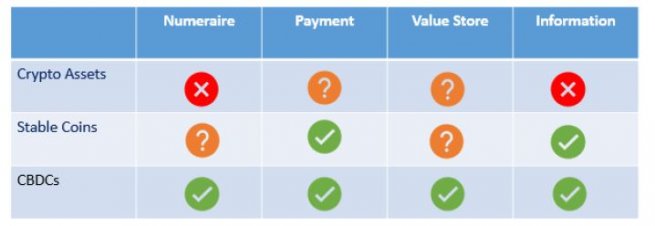

Digitales Zentralbankgeld

Abbildung 2: Wie unterschiedliche Assets und Währungen die vier Geldfunktionen erfüllen

Quelle: Rosa 2021

Mit dem „Money-Tree“-Ansatz des IWF lassen sich die Unterschiede zwischen den verschiedenen digitalen Zahlungsmitteln noch genauer untersuchen:

- Gegenleistung: Anspruch oder Gegenstand

- Wert der Gegenleistung: Feste oder variable Zahlung bei Fälligkeit (bei Ansprüchen); Zahl der Einheiten (bei Gegenständen)

- Garantie (nur bei Ansprüchen): Private oder staatliche Absicherung

- Technologie: Zentralisiertes oder dezentrales Settlement

Unumstritten scheint, dass Kryptoassets keine effizienten und effektiven Numéraires und Zahlungsmittel sind. Fraglich ist aber, wie es um die Wertaufbewahrungsfunktion steht. Es gibt Argumente dafür, aber auch dagegen.

Die Argumente dafür sind:

- Solange Kryptoassets knapp sind oder dafür gehalten werden und ihre Nutzer sie für werthaltig befinden, sind sie es auch.

- Wenn Währungen eine Zusatzfunktion haben, sie etwa Informationen über Transaktionen übermitteln, kann eine Anonymitätszusage sehr wertvoll sein.

- Wenn Kryptoassets zur Absicherung etwa von klassischen Hypothekenkrediten genutzt werden, könnte ihr Wert durch Netzwerkeffekte stark steigen – auch wenn das Risiko besteht, dass damit ein Kartenhaus gebaut wird.

- Selbst wenn der Wert des Basisassets vernachlässigbar ist, können die für den Handel gegründeten Institutionen sehr wertvoll sein. Ein Beispiel ist Coinbase, eine Handelsplattform für Kryptoassets, die gerade erst an der NASDAQ notiert wurde. Ihr Aktienkurs stieg schon vor dem ersten Handelstag extrem,

„Coinbase Fetches $85 Billion Valuation in Market Debut“, Wall Street Journal. auch wenn er später wieder fiel. - Wenn traditionelle Zahlungsabwickler wie PayPal und Visa auch Zahlungen in Bitcoins und anderen Kryptoassets akzeptieren, könnte deren Wert steigen, da sie dann als Zahlungsmittel der Zukunft angesehen werden könnten.

Die Argumente dagegen sind:

- Kryptoassets haben keinen physischen oder inneren Wert.

- Sie haben keinen Nutzwert, anders als Gold und andere Edelmetalle.

- Sie erwirtschaften keine Erträge, sodass ihr Wert nicht anhand des abdiskontierten zukünftigen Cashflows ermittelt werden kann.

- Viele „Forks“ (Veränderungen des Protokolls mit zwei Abzweigungen) haben das Konzept einer Maximalmenge von Kryptoassets infrage gestellt.

- Sie sind nicht mit Aktiva wie Gold, Sonderziehungsrechten oder Staatsanleihen besichert.

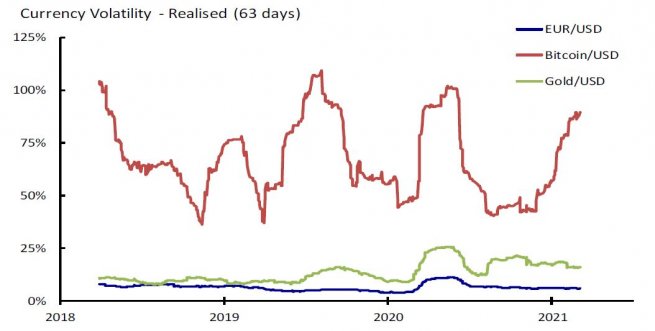

- Ihre starken Kursschwankungen machen sie zur Wertaufbewahrung ungeeignet (Abbildung 3).

Fassen wir also zusammen: Noch wissen wir nicht mit Sicherheit, ob sich Kryptoassets zur Wertaufbewahrung eignen. Aber es wird weiter darüber diskutiert.

Der Backstop – die Sicherheiten hinter der Währung – sind der entscheidende Unterschied zwischen sogenannten Stablecoins und anderen Digitalassets. Von ihm dürfte die Akzeptanz einer neuen Digitalwährung maßgeblich abhängen. Man könnte einwenden, dass der Wert klassischer Währungen seit dem Ende des Goldstandards nur implizit vom Staat garantiert wird, etwa durch Steuereinnahmen oder dessen Nettovermögen. Glaubwürdigkeit und Vertrauen sind also wichtige Eigenschaften von klassischen Währungen und Digitalwährungen gleichermaßen.

Abbildung 3: Volatile Kryptoassets

Quelle: Bloomberg

Abbildung 3 vergleicht die tatsächliche Volatilität von Bitcoins, Gold und dem Euro/US-Dollar-Wechselkurs. Es überrascht nicht, dass der Euro ein besseres Wertaufbewahrungsmittel ist als Gold und der Bitcoin. Eine weniger volatile Währung kann leichter Vertrauen gewinnen. Die für Kryptowährungen typischen extremen Kursschwankungen müssen also begrenzt werden, damit sie sich den klassischen Währungen annähern. Benoît Cœuré, früheres Mitglied des EZB-Rats, sagt: „Kryptowährungen sollten eigentlich ein leicht zugängliches und grenzüberschreitendes Zahlungsmittel sein. Sie litten aber immer mehr unter den starken Kursschwankungen und den im Vergleich zu den bekannten Alternativen größeren Schwierigkeiten bei der Abwicklung von Transaktionen. Die Entwickler der sogenannten Stablecoins wollen die Volatilität verringern, indem sie sie an ein Referenzasset binden, etwa an eine klassische Währung oder einen Assetkorb.“

Konzepte wie Stablecoins und digitales Zentralbankgeld sind also, zumindest aus Sicht eines Managers von Währungsreserven, den klassischen Kryptoassets überlegen. Und doch bleibt die wichtige Frage, wann sie eingeführt werden. Die großen Notenbanken haben völlig unterschiedliche Zeitpläne für die Einführung von digitalem Zentralbankgeld. Nach einer kurzen Phase der Skepsis befassen sie sich nun alle mit Digitalwährungen und experimentieren damit.

Nach Angaben der Bank für Internationalen Zahlungsausgleich (BIZ)

An der Spitze steht aber die People’s Bank of China (PBoC). Ihre Digitalwährung, Digital Currency Electronic Payment (DCEP), kann schon bald eingeführt werden. Trotz Chinas großer Wirtschaftskraft und seiner großen Finanzmärkte spielt der Renminbi als Reservewährung nahezu keine Rolle. Ende 2020 waren gerade einmal 2,3% der weltweiten Währungsreserven in Renminbi denominiert. Peking dürfte dies nicht gut gefallen, möchte man doch in allen Bereichen eine Supermacht sein, bei Handel, Militär, Technologie und Finanzwesen. Eine digitale Währung könnte China hier entscheidend helfen.

Weltpolitische Auswirkungen von digitalem Zentralbankgeld: Digitale Souveränität

Traditionell gilt eine eigene Währung als Ausweis der Souveränität. Souveränität ist definiert als „oberste Gewalt über ein Territorium“. Neben der Flagge galt stets auch die Währung als Attribut eines Staates, ausgegeben von der Regierung. Als die Notenbanken für die Währung allein zuständig wurden, galt die Existenz einer Notenbank, also der obersten geldpolitischen Behörde, als weiteres Attribut eines Staates. Wenn also die Notenbank eines Landes digitales Zentralbankgeld ausgibt, unterstreicht sie die geldpolitische Souveränität des Landes – auch im Cyberspace.

Im engeren Sinne bedeutet digitale Souveränität, dass die Nutzer der von Websites mit oder ohne ihr Einverständnis gesammelten persönlichen Daten Eigentümer der Daten bleiben. Diese Definition könnte aber zu eng sein, selbst wenn das Eigentum an den Daten der entscheidende Faktor bleibt. Definieren wir es also umfassender, ausgehend von der klassischen Definition von Souveränität als der „obersten Autorität über ein Territorium“, die meist von einer Armee verteidigt wird.

Dazu müssen wir zunächst die Konzepte Autorität, Territorium und Armee definieren. Im Cyberspace ist ein Territorium mit einer Staatsgrenze schwer vorstellbar, auch wenn man es theoretisch als den Ort definieren kann, an dem die Daten der Bürger des Landes gespeichert sind. Mit Cloud-Technologien wird es dann noch komplexer. In der Cloud gespeicherte Daten kann man zwar von überall abrufen, doch haben die Server, auf denen sie gespeichert sind, ihren Standort in einem bestimmten Land.

Wer ist also Eigentümer der Daten? Die Bürger des Landes, aus dem die Daten stammen? Das Land, in dem die Daten gespeichert sind? Oder das Land, in dem das multinationale Unternehmen seinen Sitz hat, das diese Dienste anbietet? Heute, wo Daten so wertvoll sind wie Öl im letzten Jahrhundert, könnte dies zu internationalen Spannungen oder gar Konflikten führen. Stellen Sie sich einmal vor, dass Google die Daten französischer Bürger in Island speichert. Hat die französische Regierung Zugriff auf die Daten ihrer eigenen Bürger, wenn sie physisch im Ausland gespeichert werden und sich im „Besitz“ eines Privatunternehmens aus einem Drittland befinden?

Falls nicht, ist es nur zu wahrscheinlich, dass Regierungen in Zukunft darauf drängen werden, dass die Daten ihrer Bürger im eigenen Land gespeichert werden, selbst wenn dazu die Cloud genutzt wird. In Europa werden wohl die Grenzen der Europäischen Union als Staatsgrenze gelten. Die Armee der Zukunft werden die Cyberdivisionen der traditionellen Armeen sein. Privatunternehmen werden dabei eine entscheidende Rolle spielen, ähnlich den Söldnern in klassischen Kriegen.

Von der digitalen Souveränität zu weltpolitischen Konflikten im Cyberspace

In den letzten Jahren wurden Cyberkriege immer häufiger. Die feindseligsten Angriffe unbekannter Täter auf staatliche Institutionen fanden in letzter Zeit im Cyberspace statt. Man geht etwa davon aus, dass der Stuxnet-Angriff von 2010 bis 2015 Schäden am iranischen Atomprogramm angerichtet hat, dass 2016 und 2017 die Malware NotPetya die Ukraine und internationale Unternehmen einschließlich Maersk angriff und dass es 2020 zu einem großen Cyberangriff mit Datenschutzverletzungen bei den amerikanischen Bundesbehörden kam.

Auf eine ausführliche Erörterung von Cyberkriegen möchten wir an dieser Stelle verzichten. Es ist aber recht unwahrscheinlich, dass digitales Zentralbankgeld davon verschont bleiben wird. Sobald die Öffentlichkeit auf die Notenbankbilanzen zugreifen kann (wenn auch wohl erst nur über Intermediäre), wird für manche die Versuchung groß sein, die digitale Währung anzugreifen. Mögliche Angriffe auf das digitale Zentralbankgeld könnten enorme Schäden anrichten, wenn man bedenkt, wie viele Informationen darin enthalten sind.

Im Digitalzeitalter könnte ein Cyberangriff auf digitales Zentralbankgeld ähnliche Folgen für die digitale, aber auch die klassische Souveränität eines Landes haben wie eine Kriegserklärung. Die Frage ist, ob die Länder dies in ihren diplomatischen Beziehungen schnell genug berücksichtigen.

Möglicher Einsatz von digitalem Zentralbankgeld zu weltpolitischen Zwecken

Bei der Entwicklung von digitalem Zentralbankgeld liegen zwei Länder vorn: China und Schweden. In Schweden wird es bis zur vollständigen Einführung wohl noch vier bis fünf Jahre dauern. Das chinesische DCEP-System wurde vor sechs Jahren entwickelt und befindet sich gerade in der Experimentierphase. In Shenzhen, Sozhou, Xiongan und Chengdu finden schon lokale Tests statt. Die Tests reichen vom Einsatz für staatliche Dienstleistungen bis zur Bezahlung von Rechnungen und dem Verkehrswesen. Viele internationale Unternehmen beteiligen sich an diesen Pilotprogrammen, darunter US-Firmen wie Starbucks, Subway und McDonalds.

Zuletzt hat sich China auch mit grenzüberschreitenden Zahlungen mittels digitalem Zentralbankgeld befasst. Das Land wurde Mitglied des Innovationshubs der BIZ sowie der Hong Kong Monetary Authority Bridge und deren Prototypkonzept für aggregierte grenzüberschreitende Zahlungen. Mit diesen Settlement-Tests können Banken in zunächst vier Ländern und Regionen – China, Hongkong, Thailand und den Vereinigten Arabischen Emiraten – Zahlungen in den Währungen der vier Länder akzeptieren. Die teilnehmenden Notenbanken können das digitale Zentralbankgeld der anderen Partner halten.

Zweifellos möchte China seine Digitalwährung für inländische wie für internationale Zwecke nutzen. Im Inland wünscht man eine vollkommen bargeldlose Gesellschaft. Weil die neue Digitalwährung Informationen übermittelt, kann man sich gut vorstellen, dass sie für ein autoritäres Regime wie in Peking allein schon deshalb sehr interessant ist, weil sich so alle Transaktionen speichern lassen. Außerdem kann man bei Bedarf die Zinsen deutlich unter null senken, um die Nachfrage anzukurbeln. Doch dürfte allein schon die Einführung der Digitalwährung große Multiplikatoreffekte haben. Chinas Banken schätzen, dass ein Digitalwährungstest mit 10 Millionen Renminbi Volumen für 50 Millionen Renminbi Mehrabsatz sorgen könnte.

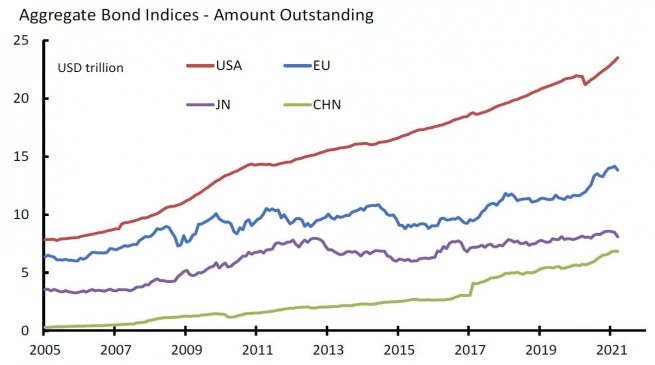

Darüber hinaus hat China schon jetzt begonnen, seine Währung zu internationalisieren, lange bevor das Projekt des digitalen Zentralbankgeldes gestartet wurde. Der chinesische Finanzmarkt entwickelt sich sehr schnell. Vor allem durch die Aufnahme des Landes in wichtige Anleihenindizes wurde der chinesische Anleihemarkt sehr viel bekannter. Schon jetzt konkurriert er in puncto Volumen mit den größten und liquidesten Anleihemärkten der Welt (Abbildung 4).

Abbildung 4: Die größten Anleihemärkte der Welt

Quelle: Bloomberg

Es überrascht nicht, dass die Dominanz des US-Dollar viel mit der weltpolitischen Dominanz der USA zu tun hat. Als auf der Bretton-Woods-Konferenz 1944 das Weltfinanzsystem für die Zeit nach dem Zweiten Weltkrieg entwickelt wurde, verweigerten sich die USA einer „synthetischen“ internationalen Währung (wie dem von den Ökonomen John Maynard Keynes und Ernst Schumacher vorgeschlagenen Bancor). Dies trug zu dem „enormen Privileg“ des US-Dollar bei, wie es der frühere französische Präsident Valéry Giscard d’Estaing Jahre später nannte – denn die Dominanz des US-Dollar bei internationalen Transaktionen stärkt wiederum den Einfluss der USA.

Es gab viele Versuche, Rohstoffe wie Öl in anderen Währungen als dem US-Dollar abzurechnen. Chinas Versuch, den Renminbi als internationale Währung einzuführen, geht aber sehr viel weiter. China scheint von den USA gelernt zu haben, dass man eine Währung nicht unabhängig von den realwirtschaftlichen Entwicklungen durchsetzen kann. Im Fall der USA haben viele Faktoren zur weltweiten Verbreitung des US-Dollar beigetragen und ihn faktisch zur internationalen Reservewährung gemacht: die Militärausgaben des Zweiten Weltkriegs, der Marshallplan, die ausländischen Direktinvestitionen in Europa und der Pazifikregion nach dem Krieg und die Tatsache, dass die USA mit ihrem Handelsbilanzdefizit zu einer Schuldnernation wurden.

China haben die Belt and Road Initiative (BRI), also die sogenannte Neue Seidenstraße, die Asian Infrastructure Investment Bank (AIIB) und die jüngste Unterzeichnung der Regional Comprehensive Economic Partnership (RCEP) geholfen, den wirtschaftlichen Einfluss im Ausland zu stärken. Hinzu kommen viele bilaterale Abkommen, bei denen China anderen Ländern bei der Infrastrukturfinanzierung hilft und im Gegenzug an deren Infrastruktur beteiligt wird. China wurde dadurch zu einem vorrangigen Gläubiger. Es ist daher unwahrscheinlich, dass diese Länder die Umschuldungsregeln des Pariser Clubs nutzen werden.

Die Internationalisierung einer Währung erfordert aber eine gewisse Offenheit und Freiheit, wozu das Regime in Peking zurzeit wohl noch nicht bereit ist. Der Kapitalverkehr ist bislang bestenfalls teilweise frei. Geldtransfers ins Ausland unterliegen noch immer strengen Kontrollen und sind meist sogar ganz verboten. Die Internationalisierung des Renminbis dürfte dadurch nicht so einfach sein.

Die Einführung einer chinesischen Digitalwährung dürfte die bisherigen Entwicklungen noch verstärken. Man kann sich gut vorstellen, dass China „Anreize“ schafft, damit alle Länder der BRI und die Mitglieder der AIIB die chinesische Digitalwährung nutzen, statt eigenes digitales Zentralbankgeld zu entwickeln. Vermutlich wird China seine Plattform auch der RCEP zur Verfügung stellen, selbst wenn deren Mitglieder beginnen, eigene Digitalwährungen zu entwickeln.

Wie in der Weltpolitik und in jedem Strategiespiel wird sich China den First-Mover-Vorteil zunutze machen wollen. Für manche Notenbanken scheint die Zeit im Wettlauf um digitales Zentralbankgeld entscheidend. Warum Peking es so eilig hat, lässt sich leichter nachvollziehen, wenn man die internationale Zinsparität mitdenkt. Eine Studie kommt zu folgendem Ergebnis: „Digitales Zentralbankgeld sorgt für mehr Asymmetrien im internationalen Währungssystem, da es die geldpolitische Autonomie im Ausland, nicht aber im Inland verringert. Wenn man Digitalwährungen zeitig einführt, könnte man deshalb einen wesentlichen Vorteil haben.“

Wird China das Wettrennen um digitales Zentralbankgeld gewinnen?

Was aber werden die USA tun, wenn China mit so viel Nachdruck digitales Zentralbankgeld entwickelt? Von den großen Notenbanken scheint die Fed am weitesten hinten zu liegen. Selbst die EZB hat gerade erst einen Plan für den digitalen Euro vorgestellt. Was könnte die Zögerlichkeit der Fed erklären?

Zunächst einmal liegen die USA in vielen Cyberbereichen hinter China zurück. Dies gilt auch für eine moderne und kostengünstige 5G-Technologie. Zweitens kann es sein, dass es sich die USA bequem machen, weil sie die privilegierte Stellung des US-Dollar im Weltfinanzsystem kennen. Drittens können die USA stets ihre Regulierungsmacht nutzen, um eigene Plattformen durchzusetzen. Mehr und mehr gelten die US-Regeln auch außerhalb des Landes bzw. werden mit Sanktionen durchgesetzt. Viertens verfügen die USA über enorme Ressourcen und können daher schnell handeln, um schon bald zu ihren strategischen Rivalen aufzuschließen. So war es auch beim Wettlauf zum Mond, wo erst die Sowjetunion vorn lag.

In einer multipolaren Welt mit unterschiedlichem digitalem Zentralbankgeld glauben wir, dass die großen Notenbanken – Fed, Bank of Japan, EZB, Bank of England und die PBoC – versuchen werden, sich strategische Vorteile zu verschaffen, vielleicht durch die Einführung ihrer eigenen Plattformen in Ländern in ihrem Einflussbereich. Vor allem gehen wir davon aus, dass die Industrieländernotenbanken wegen der aus ihrer Sicht zu raschen Entwicklung in China aktiv werden. In nur zwölf Jahren gab es zwei Systemkrisen, 2008/2009 und 2020/2021. In dieser Zeit hat China seinen weltpolitischen Einfluss massiv ausgebaut, auch weil das Land besser durch diese Krisen gekommen ist und sich schneller erholt hat als die Konkurrenten. China vertritt zurzeit sein eigenes Wirtschaftsmodell sehr effektiv – eine Mischung aus Staatskapitalismus, unternehmerischer Freiheit und autoritärer Politik. Vor allem in Südostasien sollen Länder, die bislang mit gemischten Ergebnissen mit Demokratie experimentiert haben, das chinesische Modell übernehmen.

Rechtliche Hinweise

Bei diesem Dokument handelt es sich um Werbematerial und um kein investmentrechtliches Pflichtdokument. Die im vorliegenden Dokument enthaltenen Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf von Fondsanteilen oder zur Inanspruchnahme einer Dienstleistung dar. Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Auf der alleinigen Grundlage dieses Dokuments dürfen keine Anlage- oder sonstigen Entscheidungen gefällt werden.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird von AXA IM DE nicht übernommen.

Unternehmenserfolge und Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage können steigen und fallen und werden nicht garantiert.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.