Was denken unsere Core-CIOs?

- 01 Juli 2024 (7 Minuten Lesezeit)

Die Sicht der CIOs

Chris Iggo, CIO AXA IM Core

Sind die Bewertungen von US-Unternehmensanleihen Grund zur Sorge?

Credits stellen attraktive risikoadjustierte Erträge in Aussicht, auch dank ihrer guten Fundamentaldaten. In den USA sind die Credit Spreads heute aber sehr viel enger als in den letzten zehn Jahren. Mit durchschnittlich etwa 100 Basispunkten im Investmentgrade-Bereich und 320 Basispunkten bei High Yield liegen sie im Zehnjahresvergleich im 25. bzw. 50. Perzentil. Seit der amerikanischen Regionalbankenkrise im März 2023 sind die Investmentgrade-Spreads um 60 und die High-Yield-Spreads um 200 Basispunkte gefallen, was hohe Gesamterträge von 6% bzw. 11% zur Folge hatte. Angesichts des derzeitigen Spreadniveaus und des unsichereren Ausblicks für Staatsanleihenrenditen trauen wir amerikanischen Investmentgrade-Unternehmensanleihen jetzt Erträge etwa in Höhe ihrer laufenden Rendite von 5% bis 5,5% zu, wobei höhere und niedrigere Erträge ähnlich wahrscheinlich sind. Größer sind die Chancen von High Yield. Hier halten wir in den nächsten zwölf Monaten gut 8% Gesamtertrag für denkbar.

Alessandro Tentori, CIO Europe

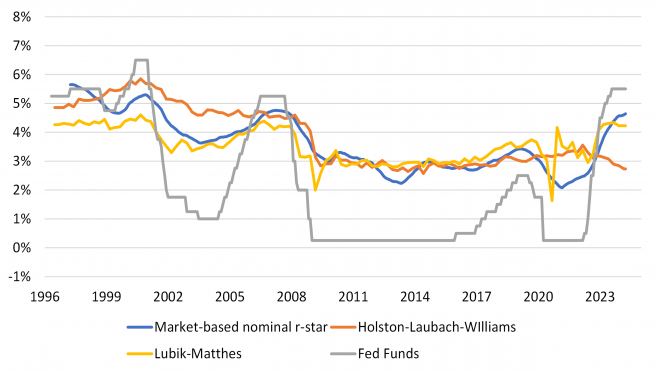

Geldpolitik und Markterwartungen für den neutralen Zins

Der natürliche Zins R* lässt sich nicht beobachten. R* ist derjenige Realzins, bei dem Vollbeschäftigung bzw. Vollauslastung der Wirtschaft herrscht und sich die Inflation nicht ändert. Zusammen mit den Erwartungen zur Geldpolitik, der erwarteten Inflation und der Laufzeitprämie bestimmt R* den risikolosen Anleihenzins. Wir können ihn mit Modellen, aber auch anhand der Zinsstrukturkurve, d.h. mit Marktdaten schätzen. Aus Marktsicht ist R* zurzeit etwa 150 bis 200 Basispunkte höher als vor Corona (siehe Abbildung).

Wenn R* unsicher ist, gilt das zwangsläufig auch für die Geldpolitik. Was wäre, wenn der natürliche Zins höher ist, als man glaubt? Und was, wenn sein derzeitiger Wert von 2,6% strukturelle Veränderungen der Wirtschaft unberücksichtigt lässt? Dann wäre die Geldpolitik nicht so straff wie gemeinhin angenommen – und die Risikoprämien diverser Assetklassen wären dann wohl zu niedrig, um Anleger für die Anpassung an höhere Zinsen angemessen zu entschädigen.

Hinzu kommt eine Fiskalpolitik, die die Bemühungen der Notenbanken um eine niedrigere Inflation in gewisser Weise konterkariert. Expansive Fiskalpolitik, Liquiditätsüberschüsse, inverse Zinsstrukturkurven und die hohen Bewertungen risikobehafteter Wertpapiere (oder ganz allgemein die Finanzbedingungen) könnten bedeuten, dass die Geldpolitik insgesamt nicht so restriktiv ist wie gemeinhin angenommen. Es liegt auf der Hand, was das für Wirtschaftswachstum, Inflation und Geldpolitik bedeutet.

Viel spricht dafür, dass die Federal Funds Rate zurzeit über den meisten Schätzungen von R* liegt. Man sollte sich daher hüten, zu viele Zinssenkungen zu erwarten. Das hat wiederum Auswirkungen auf die erwarteten Anleihenerträge und spricht sehr für Kurzläuferstrategien – vor allem bei einer inversen Zinsstrukturkurve.

Ecaterina Bigos, CIO Asia ex-Japan

Wird sich Chinas Aktienmarktperformance anderen Ländern annähern?

Chinesische Aktien entwickelten sich meist ähnlich wie Industrieländertitel. Doch seit dem 1. Quartal 2023 ist das anders. Seitdem blieben sie deutlich hinter anderen Ländern zurück, vor allem hinter US-Aktien.

Tatsächlich hat sich das Anlageumfeld geändert. Nach Corona wurden andere Themen wichtig, und das Ende des chinesischen Lockdowns führte keineswegs zu sehr hohen Ausgaben. Grund waren die negativen Vermögenseffekte durch die Immobilienkrise, den schwachen Arbeitsmarkt und die eher niedrigen Ersparnisse, zumal die Fiskalpolitik nicht wirklich expansiv war. In den USA hingegen wurden die Finanzbedingungen zwar immer straffer, aber der außerordentlich stabile Konsum, die starke Arbeitskräftenachfrage und die hohen Ersparnisse aus der Coronazeit sorgten für kräftiges Wachstum. Die hohen Ersparnisse haben Verbraucher und Unternehmen vor den steigenden Zinsen geschützt, und Staatshilfen für die Industrie (wie der Inflation Reduction Act oder der CHIPS and Science Act) förderten Investitionen. Zu guter Letzt hat die KI-Euphorie zu einer hohen Aktienmarktkonzentration geführt. Trotz steigender Zinsen legten die Kurse zu, mit vor allem drei Konsequenzen: Der Anteil der USA an der weltweiten Marktkapitalisierung ist gestiegen, der Anteil des Technologiesektors hat zugelegt, und die größten Unternehmen dominieren den Markt jetzt mehr denn je.

Kurzfristig könnten chinesische Titel nach ihren hohen Mindererträgen durchaus zulegen, zumal sie in vielen Portfolios unterrepräsentiert sind und auch die Politik den Markt allmählich stützt. Mittel- bis langfristig muss aber etwas gegen strukturelle Probleme wie die übermäßige Verschuldung und die Immobilienkrise getan werden, und auch der Konsum sollte gestärkt werden. China ist anders. Wir sehen zwar Chancen, aber die Rahmenbedingungen haben sich geändert. Da die Politik die Industrie modernisieren will, dürfte vor allem die Industrieproduktion wachsen. Vielleicht noch wichtiger ist, dass mehr Produkte für den Inlandsmarkt, aber auch für den Export produziert werden. Das funktioniert aber nur, wenn Chinas Anteil am Welthandel steigt.

Ähnliche Artikel

Alle Artikel ansehen

Mit Schwung ins Tal

- von

- 13 September 2024 (5 Minuten Lesezeit)

Mahnung zur Vorsicht

- von

- 06 September 2024 (5 Minuten Lesezeit)

Ruhig und ausgewogen

- von

- 30 August 2024 (5 Minuten Lesezeit)

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.