European High Yield Rally – Kein Neujahrskater für die Märkte

- 06 Februar 2023 (3 Minuten Lesezeit)

Nach den Turbulenzen des letzten Jahres begann das Jahr 2023 mit einer deutlichen Marktwende und einer sehr guten Entwicklung im Januar. Die Stimmung wurde durch den weiteren Rückgang der Energiepreise in Europa unterstützt, die im Januar gegenüber dem Vormonat um 25 % sanken und inzwischen wieder auf die Niveaus vom September 2021 zurückgekehrt sind. Dies verbesserte die Aussichten für die Wirtschaft in Europa und resultierte in einem Anstieg des Euro Stoxx 600 um 6,8 % - der beste Jahresauftakt seit 2015.

Die schnelle und unerwartete Abkehr von der Null-Covid-Politik in China war für Risikoanlagen ebenfalls vorteilhaft. Dies stärkte den Optimismus der Anleger, dass die Wiederöffnung die Weltwirtschaft unterstützen würde. Die zunehmende Konsenserwartung, dass die Zentralbanken beginnen würden, ihre Zinserhöhungen zu verringern, verlieh den Märkten ebenfalls Auftrieb. Die Bank of Canada, die im letzten Jahr als eine der ersten Zentralbanken eines Industrielands begonnen hatte, die Zinsen anzuheben, erfüllte diese Erwartungen: Sie legte bei ihrer Januarsitzung in der letzten Woche des Monats eine Pause ein.

Rally in europäischen Hochzinsanleihen

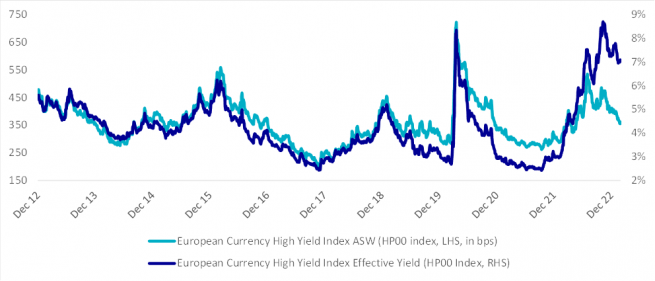

Es überrascht nicht, dass die Rally auch europäische Hochzinsanleihen nach oben trieb. Sie legten 3,2 % zu und verzeichneten damit den stärksten Jahresauftakt seit 2012. Die Spreads verengten sich stark, wobei die schwächsten Marktsegmente am besten abschnitten. Papiere mit BB-Rating stiegen um 2,9 %, B-Werte um 3,6 % und CCC-Papiere um beeindruckende 5,5 %.

Zum ersten Mal seit fast einem Jahr belebte sich auch die Aktivität am Primärmarkt für Hochzinsanleihen. Wir beteiligten uns an der Emission von Lima Corporate (Gesundheitswesen). Neben anderen Unternehmen gaben aber auch Verisure (Dienstleistungen), Tereos (Konsumgüter) und Italmatch (Basisindustrie) Anleihen aus. Diese Transaktionen wurden im Allgemeinen mit relativ begrenzten Neuemissionsprämien an den Markt gebracht und waren stark überzeichnet. Dies war zweifellos eine Folge der aufgestauten Nachfrage der Anleger nach neuen Papieren. Außerdem kauften wir die vorrangige Bankanleihe von Raiffeisen. Sie weist zwar ein Investment-Grade-Rating auf, bot aber eine attraktive Rendite, die mit der von qualitativ höherwertigen Unternehmensanleihen an unserem Markt vergleichbar war. Neben der lebhaften Aktivität am Primärmarkt gab es erneut einige Unternehmen mit solider Finanzlage, die ihre Anleihen vorzeitig kündigten und Rückkaufangebote abgaben. Neben der Wiederanlage der Barmittel in die oben genannten Neuemissionen stockten wir eine Reihe bestehender Positionen auf. Außerdem kauften wir eine neue Position im Autoteilezulieferer ZFF. Die verbesserten wirtschaftlichen Aussichten stärken unsere Erwartung, dass starke Unternehmen in zyklischeren Sektoren weiterhin zulegen können.

Aktuelle Markteinflüsse und Aussichten

Es scheint uns, als wäre der sprichwörtliche „Neubeginn“, den ein neues Jahr bietet, in diesem Januar besonders wirkungsstark gewesen. Er ermöglichte es den Anlegern, die Einbußen, die schwierige Marktlage und vor allem die Inflationssorgen des Jahres 2022 hinter sich zu lassen und stattdessen schwungvoll in das Jahr 2023 zu starten. Die oben genannten positiven Konjunkturdaten trugen sicherlich ebenso zu der guten Entwicklung im gerade beendeten Monat bei. Nach einer ereignisreichen Woche mit einer Reihe von Zentralbanksitzungen, sieht es zunehmend so aus, als hätten die Fed und die EZB ebenfalls ein neues Blatt aufgeschlagen. Sie äußerten sich zwar nicht unbedingt moderater, aber auch nicht restriktiver. Für die Risikomärkte reichte dies offenbar aus, den Zinserhöhungszyklus für so gut wie beendet zu erklären.

Wie aus den Performancezahlen ersichtlich ist, waren die Auswirkungen auf unsere europäischen Hochzinsanleihen beträchtlich. Der leichte technische Überhang aufgrund der faktisch geschlossenen Primärmärkte, der für die Emittenten mit bevorstehenden Fälligkeiten eine Herausforderung darstellte, hat sich in eine Art Rückenwind verwandelt. Qualitativ hochwertige Unternehmen haben ihre Anleihen weiter getilgt, wobei sie in vielen Fällen die Gelegenheit nutzten, um ihre Verschuldung zu reduzieren und nicht zu ersetzen. Diese Rückzahlungen haben bisher das Angebot an neuen Geschäften überstiegen, was der Anlageklasse Auftrieb gegeben hat. Auch wir selbst sind nicht immun gegen diesen Druck, Barmittel zu verwenden. Es ist immer erfreulich, wenn Anleihen zurückgekauft werden, insbesondere wenn sie ein paar Punkte unter dem Nennwert liegen. Da sich die Märkte jedoch weiter erholen, sind die Kosten, die entstehen, wenn diese Rücknahmen nicht umgehend wiederverwertet werden, höher als zuvor.

Davon abgesehen bleibt unser Ausblick im Großen und Ganzen unverändert. Mittelfristig bleiben wir weiterhin vorsichtig, da uns die Chance eines nahtlosen „Soft Landings“ gering erscheint. Aber wir halten die Renditen insbesondere am vorderen Ende der Kurve nach wie vor für attraktiv, und im Januar haben sich einige der Bedenken hinsichtlich der Refinanzierung zerstreut. Ja, die Spreads sind niedriger als zuvor, aber das gilt auch für die Gaspreise und damit für die prognostizierten Ausfallraten. Auch wenn wir dieser Rallye nicht hinterherlaufen und die Gelegenheit nutzen, um uns von Krediten zu trennen, deren jüngste Outperformance übertrieben erscheint, sind wir auch bereit, bestimmte Bestände selektiv zu erhöhen. Da die Primärmärkte geöffnet sind und Europa den Winter sicher überstanden hat, stimmen uns die Aussichten einiger unserer bevorzugten Kredite noch zuversichtlicher - selbst derjenigen, die am „riskanteren“ Ende angesiedelt zu sein scheinen.

Für mehr Infos zur Portfoliopositionierung, sehen Sie hier das Perspectives Dokument auf Englisch oder besuchen Sie unser Fondscenter.

Quelle für alle Daten: Bloomberg

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.