Kurzläufer zur Liquiditätssteuerung

- 27 Mai 2024 (5 Minuten Lesezeit)

Investoren, die nach der letzten Hochzinsphase hohe Barmittelbestände halten, sollten jetzt, da Zinssenkungen in Sicht sind, allmählich beginnen, über ihre liquiden Portfoliopositionen nachzudenken. Wer mit ihnen höhere Erträge erzielen und zugleich Risiken senken möchte, könnte Anleihen mit kurzer Duration in Betracht ziehen.

Kurzläufer: Eine interessante Alternative, um höhere Erträge zu erzielen

In der Regel werden Kurzläufer innerhalb von höchstens fünf Jahren fällig. Damit können sie die Lücke zwischen Barmitteln und länger laufenden Festzinspapieren schließen. Die Risiken kurz laufender Anleihen sind zwar höher als die von Barmitteln, aber ihre höheren Erträge, die nicht zu starke Volatilität und ihre „natürliche“ Liquidität machen sie zu einem möglicherweise attraktiven Anlageinstrument für den liquiden Teil des Portfolios.

Aufgrund folgender Eigenschaften sind Kurzläufer besonders gut für das Liquiditätsmanagement geeignet:

- Niedrige Volatilität: Die Kurse von Kurzläufern schwanken in der Regel erheblich weniger stark als ihre länger laufenden Pendants.

- Natürliche Liquidität: Wenn Kurzläufer fällig werden, erhalten Investoren den Nominalwert zurück. So entsteht immer wieder Liquidität. Umschichtungen, die zusätzliche Kosten verursachen, sind nicht nötig, und das steigert die Portfolioperformance.

- Gewinne durch vorzeitige Rückzahlungen: Wenn Anleihen mit einem Abschlag gehandelt werden, sind frühzeitige Rückzahlungen zu pari interessant. Dadurch können die Erträge selbst dann steigen, wenn die Zentralbanken ihre Zinsen erhöhen.

Was spricht für Kurzläufer?

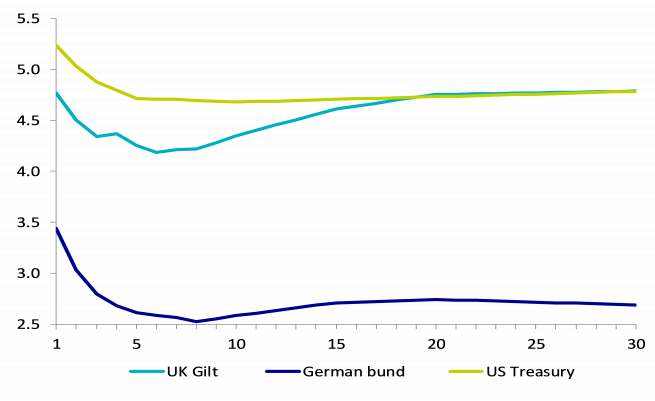

Weil die Zinsstrukturkurven invertiert, die Credit-Kurven flach und die Bewertungen noch immer niedrig sind, halten wir Kurzläuferstrategien nach wie vor für interessant. Wie die folgende Abbildung zeigt, dürfte man mit Anlagen in Kurzläuferstrategien das Durationsrisiko minimieren und die Renditen maximieren können.

Im aktuellen Zinserhöhungszyklus haben sich Kurzläufer als stabil erwiesen. Ihre Erträge waren erheblich höher als die von Strategien für Anleihen mit längerer Duration. Der Wendepunkt des Zyklus ist erreicht. Bald könnten die Leitzinsen gesenkt werden – und die Tagesgeldzinsen fallen. Das heißt, bei großen Positionen in Barmitteln entstehen Opportunitätskosten, weil sich Kurzläufer besser entwickeln dürften. Schließlich profitieren sie davon, wenn die Staatsanleihenrenditen nach Zinssenkungen zurückgehen.

Eine aktive Steuerung dürfte zusätzliche Chancen bieten, beispielsweise weniger Zahlungsausfallrisiken, die Vermeidung von Zwangsverkäufen und die Möglichkeit höherer Renditen durch eine sorgfältige Einzelwertauswahl. Die Portfolios von Investoren, die sich im Rahmen ihrer Liquiditätsstrategie für Kurzläufer statt für länger laufende Anleihen entscheiden, könnten besser auf die Herausforderungen des aktuellen Umfelds vorbereitet sein.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.