Was macht inflationsindexierte Anleihen interessant?

- 07 Februar 2024 (5 Minuten Lesezeit)

Im Überblick

- Wenn die Inflation zurückgeht, werden inflationsindexierte Anleihen (Linker) aus Sicht vieler Anleger uninteressant.

- Aber auch wenn die Teuerung jetzt zurückgeht, ist ihre weitere Entwicklung noch unsicher.

- Wir meinen, dass auch Phasen mit rückläufigem Preisauftrieb Chancen für Investoren bieten, die ihre Portfolios vor Inflationsrisiken schützen wollen.

In den Industrieländern ist die Teuerung heute erheblich niedriger als vor einem Jahr. Wir haben herausgefunden, dass viele Investoren Linker verschmähen, wenn die Inflation zurückgeht. Das ist nicht klug, weil Inflationsschutz genau dann besonders günstig ist.

Aus unserer Sicht wird sich die Inflation in diesem Jahr normalisieren, aber ob sie tatsächlich auf die von den Zentralbanken angestrebten 2% zurückgeht, bleibt fraglich. Gegenüber dem letzten Jahr ist sie zwar gesunken, liegt aber nach wie vor hartnäckig oberhalb dieser Marke. In den USA betrug sie im Dezember 3,4%, im Euroraum 2,9%.

Offenbar hat sich das Inflationsregime geändert. Die durchschnittliche Teuerung dürfte ab jetzt höher sein und stärker schwanken als in den letzten zehn Jahren. Dafür sorgen Faktoren wie weltpolitische Risiken, die die Rohstoffpreise nach oben treiben könnten, der Klimawandel und die Energiewende.

Auch wir sind überzeugt, dass wir die Energiewende brauchen, aber wir wissen auch, dass sie nicht zum Nulltarif zu haben ist. Um Anreize zu schaffen, sich von fossilen Energieträgern abzuwenden, werden sie vermutlich höher besteuert, was zu steigenden Preisen führen kann. Die Notwendigkeit neuer Investitionen in die Produktion grüner Energie kann die Preise kurz- bis mittelfristig ebenfalls in die Höhe treiben. Dadurch können vorübergehend Ungleichgewichte zwischen Angebot und Nachfrage entstehen.

Schließlich haben auch die weltweit immer häufigeren Klimaereignisse Auswirkungen auf die Preise. Davon sind vor allem Nahrungsmittel und Transportleistungen betroffen.

Wie niedrig wird die Inflation am Ende sein?

Eine der wichtigsten Inflations-Lehren aus der Pandemie ist, dass auch eine niedrige Inflation die realen Vermögenswerte belasten kann. Das könnte Inflationsschutz, also Linker, zu einer wichtigen Komponente der Basisallokation eines Portfolios machen.

Das liegt daran, dass Linker in Phasen rückläufiger Inflation günstiger zu haben sind als bei steigender Teuerung, und davon profitieren Investoren, die ihr Portfolio gegen Inflationsrisiken schützen wollen. Zurzeit liegt die kurz- bis mittelfristige Break-even-Inflation bei knapp 2%. Die Risikoprämien sind also sehr niedrig.

2-jährige Inflationsswaps

Quellen: AXA IM, Datastream, Stand 31. Januar 2023

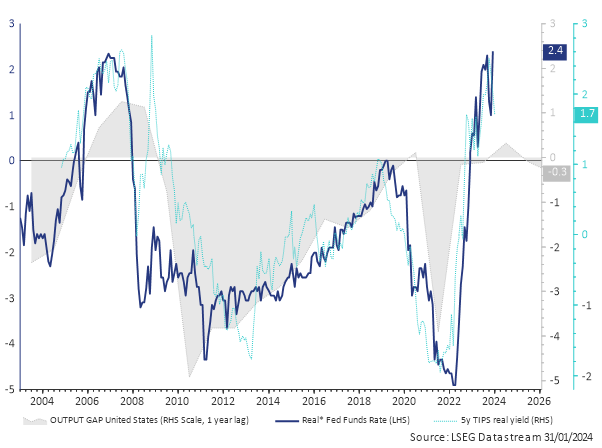

Da die Kurse von Linkern gefallen sind, dürfte der zweite Teil der Rallye von einem Rückgang der Realrenditen ausgelöst werden. Dazu kommt es, wenn die Inflation zurückgeht und die Zentralbanken ihre Geldpolitik lockern. Die unten stehende Abbildung zeigt, dass die Realrenditen ein Indikator für langfristiges Wachstum sind.

5-jährige SPI-Swaps und tatsächliche Inflation

Quellen: AXA IM, Datastream, Stand 31. Januar 2023

Wie sollte man in Linker investieren, wenn ein Inflationsrückgang erwartet wird?

Die Teuerung geht zurück, wird aber möglicherweise nicht so schnell wieder bei nur 2% liegen. Hinzu kommen Risikofaktoren, die dafür sorgen könnten, dass die Inflation 2024 und in den Jahren danach schwankt. Deshalb kann es sinnvoll sein zu überlegen, wie man mit Linkern in unterschiedlichen Marktszenarien Erträge erzielen kann.

Für Investoren, die sich gegen Inflationsrisiken schützen oder von den günstigen Kursen von Linkern profitieren wollen, könnte sich ein flexibler Ansatz eignen.

Wenn Sie sich vor Inflation schützen, aber nicht zu hohe Zinsrisiken eingehen wollen, solange die Zinsen hoch sind, ist möglicherweise eine Short-Duration-Strategie die bessere Wahl. Mit ihr dürfte der Gesamtertrag enger mit der tatsächlichen Inflation korreliert sein, wenn die Zinsen niedrig sind.

Die Gesamtinflation geht weiter zurück, aber diese Entwicklung wird vermutlich alles andere als stetig sein. Deshalb sind wir der Meinung, dass Linker nach wie vor ihren Platz in einem Portfolio haben sollten.

Ähnliche Artikel

Alle Artikel ansehen

US-Inflation: Eine nette Überraschung

- von

- 14 November 2022 (5 Minuten Lesezeit)

US-High-Yield aktuell

- von

- 07 November 2022 (5 Minuten Lesezeit)

Was uns die jüngsten Zahlen zur US-Inflation sagen

- von

- 14 Oktober 2022 (3 Minuten Lesezeit)

Wie grüne Anleihen für mehr Energie-Autarkie sorgen können

- von

- 05 Oktober 2022 (5 Minuten Lesezeit)

Linker-Strategien für unterschiedliche Inflationsszenarien

- von

- 05 September 2022 (5 Minuten Lesezeit)

Wie man das Greenium misst

- von

- 18 Juli 2022 (5 Minuten Lesezeit)

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.