US-High-Yield: Mehr Finanzierungsmöglichkeiten dämpfen die Folgen steigender Zinsen

- 19 Juni 2024 (7 Minuten Lesezeit)

Anfang 2023 waren sich alle einig: Die Federal Reserve würde versuchen, mit starken Zinserhöhungen die Inflationsspirale zu durchbrechen. Man rechnete mit einer US-Rezession, weil die hohen, während der Pandemie gebildeten Rücklagen der Privathaushalte aufgebraucht waren und sich die Kreditbedingungen für Unternehmen nach der günstigen Niedrigzinsphase nach der Finanzkrise drastisch verschlechtert hatten.

Viele Jahresausblicke verwiesen darauf, dass High-Yield-Unternehmen besonders anfällig für dieses neue Umfeld seien, weil die Konjunktur nachlassen und die Banken ihre Kreditvergabe einschränken würden. Außerdem ging man jetzt von einer Verteuerung von Refinanzierungen auslaufender Anleihen aus.

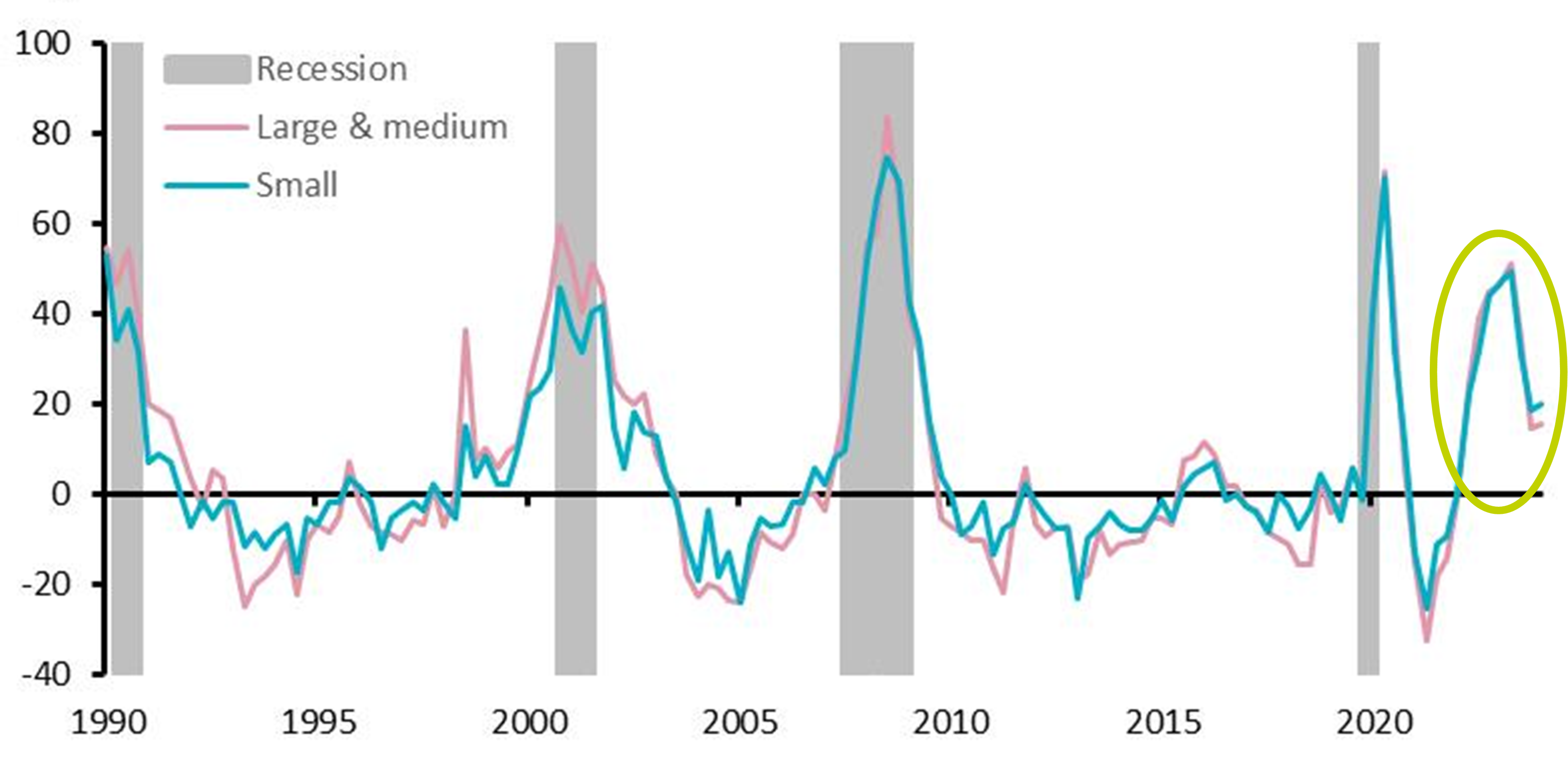

Wie die unten stehende Abbildung zeigt, war die US-Wirtschaft bei strafferen Finanzbedingungen schon häufig in die Rezession gefallen. Deshalb fürchteten die Marktteilnehmer, dass angesichts dieser Probleme auch die Ausfallquoten am Markt für US-High-Yield steigen würden.

Banken verschärfen ihre Kreditbedingungen für Handels- und Industrieunternehmen (nach Unternehmensgröße)

Quellen: Senior Loan Officer Opinion Survey on Bank Lending Practices – FRB, BEA, AXA IM Research, Mai 2024. Die y-Achse zeigt den prozentualen Nettoanteil der an der Umfrage teilnehmenden inländischen Banken, die ihre Kreditbedingungen für Handels- und Industrieunternehmen verschärft haben, an der Gesamtzahl der Befragten.

Aber nichts davon ist bislang eingetroffen. Noch immer übertrifft die US-Wirtschaft alle Erwartungen, die Inflation stagnierte zwar zuletzt, ist aber erheblich zurückgegangen, und die Ausfallquote von US-High-Yield hält sich sehr in Grenzen. Ende Mai 2024 lag sie bei nur 2,0% und damit deutlich unter dem 25-Jahres-Durchschnitt von 3,4%.1 Und die Erträge? High Yield haben sich 2023 und bis Ende Mai 2024 besser entwickelt als Anleihen mit höherer Kreditqualität wie US-Investmentgrade-Anleihen und US-Treasuries.2

Mittlerweile haben sich die Kreditbedingungen deutlich gelockert (Abbildung unten), und auch die Angst vor einer Rezession in den USA hat nachgelassen. Vermutlich ist der langjährige Trend gebrochen.

Um zu verstehen, warum das so ist, muss man die Veränderung des US-Leveraged-Finance-Marktes berücksichtigen, die zur Folge hatte, dass sich High-Yield-Emittenten nicht mehr ausschließlich über traditionelle Bankenkredite finanzieren müssen. Heute stehen ihnen ganz andere, stärker diversifizierte Kapitalquellen zur Verfügung.

- UXVlbGxlOiBKUCBNb3JnYW4gRGVmYXVsdCBNb25pdG9yLCBTdGFuZCAzMS4gTWFpIDIwMjQuIFp1IHBhcmkgZ2V3aWNodGV0ZSBBdXNmYWxscXVvdGVuIGVpbnNjaGxpZcOfbGljaCBOb3R1bXRhdXNjaGUsIG9obmUgZGllIGRpZSBBdXNmYWxscXVvdGUgYW0gMzEuIE1haSAyMDI0IHNvZ2FyIG51ciBiZWkgMSwzJSBsYWcu

- UXVlbGxlOiBJQ0UgQm9mQSwgU3RhbmQgMzEuIE1haSAyMDI0LiBNZWhyZXJ0cmFnIGdlbWVzc2VuIGFuIGRlciBXZXJ0ZW50d2lja2x1bmcgZGVzIElDRSBCb2ZBIFVTIEhpZ2ggWWllbGQgSW5kZXggZ2VnZW7DvGJlciBkZW0gSUNFIEJvZkEgVVMgQ29ycG9yYXRlIEluZGV4IHVuZCBkZW0gSUNFIEJvZkEgVVMgVHJlYXN1cnkgSW5kZXguIERpZSBXZXJ0ZW50d2lja2x1bmcgZGVyIFZlcmdhbmdlbmhlaXQgaXN0IGtlaW4gSGlud2VpcyBhdWYgZGllIGvDvG5mdGlnZSBXZXJ0ZW50d2lja2x1bmcu

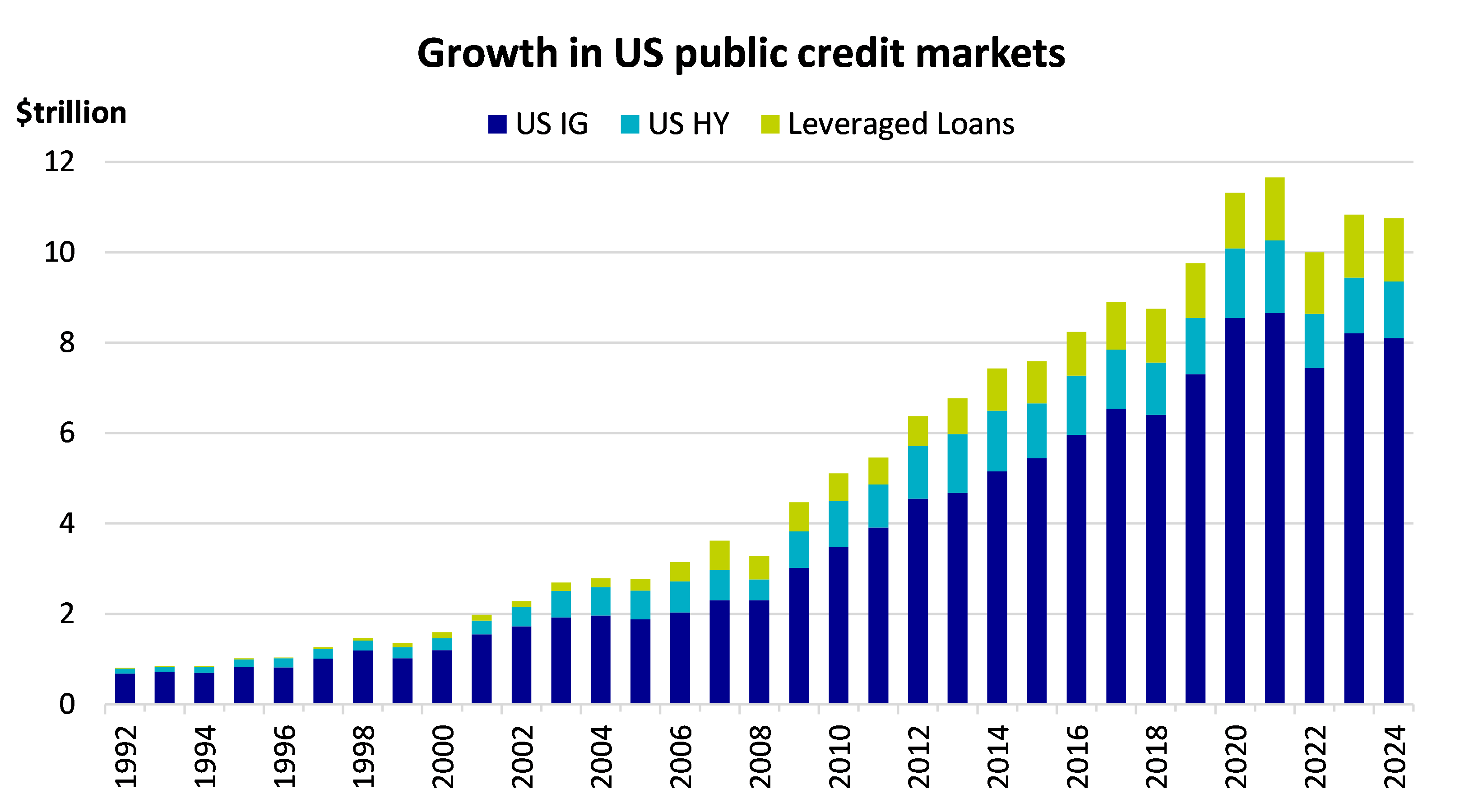

Entwicklung des öffentlichen Marktes für US-Credits

Seit der letzten größeren Rezession nach der Krise 2008 ist das Volumen des öffentlichen Marktes für US-Credits, der Investmentgrade-Anleihen, High Yield und Leveraged Loans umfasst, von 3,2 Billionen US-Dollar auf 10,8 Billionen US-Dollar gestiegen, also um signifikante 238%.

Quellen: ICE-BofA-Indizes für US-Investmentgrade-Anleihen und US-High-Yield, Credit Suisse Leveraged Loan Index für Leveraged Loans. Angaben für das Jahr 2024 Stand 30. April.

Unterstützt wurde dieses Wachstum von der in diesem Zeitraum lockeren Geld- und Fiskalpolitik. Sie hat dafür gesorgt, dass sich die Unternehmen bereitwilliger an den Kapitalmärkten finanziert haben als über traditionelle Bankkredite.

Infolgedessen ist vor allem die Zahl der Leveraged-Credit-Emittenten (High Yield und Loans) gestiegen – von 1.128 im Jahr 2008 auf etwa 1.900 heute.3 Aber auch gemessen an den Kapitalstrukturen finanzieren sich heute andere Unternehmen an öffentlichen Märkten als früher. Der Löwenanteil des Marktwachstums entfällt auf Emittenten, die ausschließlich Loans begeben. Ihre Zahl ist von 413 im Jahr 2008 auf über 970 heute gestiegen (37% gegenüber 51% Anteil aller Emittenten von Leveraged Credits).4 Damit ist der Markt für US-Leveraged-Loans heute erstmals größer als der Markt für US-High-Yield.

Die Vorliebe für Loans in diesem Zeitraum lässt sich dadurch erklären, dass diese Assetklasse den Schuldnern mehr Flexibilität bei Refinanzierungen bietet als Anleihen. Auch waren ihre Coupons niedriger, was sich aber mittlerweile geändert hat, sodass jetzt wieder in High Yield umgeschichtet wird.

- UXVlbGxlOiBKUCBNb3JnYW4gVVMgSGlnaCBZaWVsZCBhbmQgTGV2ZXJhZ2VkIExvYW4gU3RyYXRlZ3ksIFN0YW5kIE1haSAyMDI0Lg==

- UXVlbGxlOiBFYmQu

Ausgleich der Folgen steigender Zinsen

Im Zuge der steigenden Zinsen in den Jahren 2022 und 2023 legte der durchschnittliche Coupon des Leveraged-Loan-Marktes, der immer variabel ist, um 527 Basispunkte zu, während es beim festverzinslichen durchschnittlichen Coupon von High Yield nur 43 Basispunkte waren. Deshalb haben High-Yield-Emittenten mehr Zeit, sich auf die jetzt höheren Zinsen einzustellen. Viele von ihnen haben die niedrigen Zinsen der letzten Jahre genutzt, um Papiere mit sehr niedrigen Coupons und mit Laufzeiten von acht bis zehn Jahren am Markt zu platzieren. Deshalb bleiben die Bilanzen von High-Yield-Unternehmen in der Regel stabil. Zugleich sind sowohl die Verschuldungs- als auch die Zinsdeckungsquoten angemessen – auch wenn die Streuung innerhalb des Marktes zugenommen hat.

Und weil durch den Anstieg der Zahl der Schuldner, die ausschließlich Loans emittieren, die Zahl der Unternehmen zurückgegangen ist, die sowohl Anleihen als auch Loans/variabel verzinsliche Anleihen begeben, leidet der Gesamtmarkt für High Yield heute weniger unter den Problemen, die Loan-Emittenten bei steigenden Zinsen entstehen. Bei Emittenten von sowohl High Yield als auch Loans gilt es, dies genau im Auge zu behalten, um sofort zu erkennen, ob die zusätzlichen Kosten der Loan-Komponente die gesamte Kapitalstruktur belasten.

Also wurden die Probleme am US-Markt für High Yield nur bis zur Refinanzierung oder Fälligkeit der Anleihen verschoben statt vermieden? Bislang spricht alles dafür, dass sich High-Yield-Emittenten gut an das neue Umfeld anpassen, auch weil Geschäftsleitungen wie Anleihengläubiger großes Interesse daran haben, die Gesamtverschuldung niedrig zu halten. Deshalb sind die Zinskosten heute insgesamt nicht sehr viel höher als in der Niedrigzinsphase. Dadurch verbessert sich in allen Ratingklassen die Kreditqualität ausgewählter Emittenten.

Ein kleiner Teil des High-Yield-Markets geht allerdings mit nachlassendem Geschäft und höherer Verschuldung in die Phase steigender Zinsen. Sie können ihre Kapitalstruktur nicht anpassen und keine neuen Schulden aufnehmen. Für sie könnte es problematisch werden. Um Zahlungsausfälle zu vermeiden, werden sie bei der Restrukturierung ihrer Anleihen und Loans Liability-Management-Versuche starten und zu Notumtauschen greifen müssen.

Private Credit wird Mainstream

In den Jahren vor der jüngsten geldpolitischen Straffung trieben die niedrigen Zinsen Investoren auf ihrer Suche nach höheren Renditen häufig an die privaten Märkte, die mit Liquiditätsprämien lockten. Da Banken weniger Unternehmenskredite vergeben als früher und die Nachfrage nach privater Kapitalaufnahme stieg, war es nur eine Frage der Zeit, bis auch das Angebot größer würde.

Der Markt für Private Credit hat die Lücke gefüllt und erlebt heute so etwas wie ein goldenes Zeitalter. Nach Schätzungen des Internationalen Währungsfonds hat er ein Volumen von gut 2 Billionen US-Dollar, von denen der größte Teil auf Papiere aus Nordamerika entfällt, und ist in puncto Größe ein echter Konkurrent für die High-Yield- und Leveraged-Loan-Märkte.5 Tatsächlich dürfte er sogar noch größer sein, weil etwa 30% aus Reserven, also aus nicht abgerufenen Kapitalzusagen, bestehen, während Business Development Companies (BDCs) noch gar nicht komplett mitgezählt sind.

Wie relevant Private Credit als ernst zu nehmende Finanzierungsmöglichkeit ist, zeigt sich auch darin, dass 2023 der Großteil der begebenen Leveraged Loans von Private-Credit-Anbietern stammte. Der Anteil von Banken an der Private-Credit-Vergabe, der 1970 noch 60% betrug, liegt heute nur noch bei niedrigen 35%.6

Unabhängig von der Marktgröße gilt, dass aufgrund der steigenden Mittelzuflüsse – von zunehmend etablierten Quellen wie privaten Investoren und Vermögensverwaltern – für private Kreditgeber jetzt immer größere Transaktionen möglich sind. Das ist interessant für größere, traditionelle Schuldner, die am Markt für Private Credit genau das Fremdkapital aufnehmen können, das sie benötigen. Das Wachstum des Marktes geht aber auch mit Risiken einher. Private Transaktionen sind weniger transparent, weniger liquide und nicht zu Marktpreisen bewertet – vor allem, weil Direct-Loan-Portfolios häufig aus weniger Emittenten bestehen als Portfolios aus Papieren, die am öffentlichen Markt notiert sind. Das ändert aber nichts daran, dass High-Yield-Emittenten heute mehr unterschiedliche Kapitalquellen nutzen können als jemals zuvor. Das sorgt für einige Erleichterung im Zusammenhang mit den Bedenken angesichts der strafferen Kreditvergabestandards der Banken.

- UXVlbGxlbjogSVdGLCBGaW5hbmNpYWwgVGltZXMsIFN0YW5kIEFwcmlsIDIwMjQu

- UXVlbGxlbjogRmluYW5jaWFsIFRpbWVzLCBQaXRjaEJvb2sgTGV2ZXJhZ2VkIENvbW1lbnRhcnkgJmFtcDsgRGF0YSwgTmF0aW9uYWwgQnVyZWF1IG9mIEVjb25vbWljIFJlc2VhcmNoOiBUaGUgU2VjdWxhciBEZWNsaW5lIG9mIEJhbmsgQmFsYW5jZSBTaGVldCBMZW5kaW5nLCB2ZXLDtmZmZW50bGljaHQgaW0gRmVicnVhciAyMDI0Lg==

Ein neues Kapitel

Für die allmähliche Verdrängung der Banken aus der Kreditvergabe – zuerst zugunsten der öffentlichen Märkte und jetzt zugunsten von Private Credit – gibt es klare Belege. Die Einführung des US-High-Yield-Markets Mitte der 1980er-Jahre war der erste Schritt dazu. Heute schreiben die jüngsten Entwicklungen der Assetklassen von US Leveraged Finance (High Yield, Leveraged Loans und Private Debt) ein neues Kapitel und tragen dazu bei, die Folgen strengerer Kreditvergabestandards von Banken für High-Yield-Schuldner in Reaktion auf steigende Zinsen abzufedern.

Obwohl sie oft als Konkurrenten um Investorenkapital angesehen werden, haben die geringeren Überschneidungen zwischen den Emittenten von Loans und hochverzinslichen Anleihen aufgrund der steigenden Zahl der Unternehmen, die ausschließlich Loans begeben, zugleich den High-Yield-Markt gestützt, weil durch sie das Risiko einer Verschlechterung am Loan-Markt gesunken ist. Das könnte entscheidend sein. Schließlich könnten die Ratings von 56% des Loan-Marktes, die mit einem mittleren B oder niedriger bewertet sind, um mehrere Stufen gesenkt werden, und das ist eine Belastung für den gesamten US-Leveraged-Finance-Bereich.7

Unterdessen gibt es keinen Grund, das Ende des öffentlichen High-Yield-Marktes auszurufen. Er kann bestehen bleiben und zusammen mit Private Credit Schuldnern Finanzierungen über den Unternehmenszyklus hinweg bieten. In einem solchen Szenario wäre Private Credit am Anfang günstig, damit sich aufstrebende Unternehmen finanzieren können. Wenn sie reifen und sich ihre Rating- und Kreditprofile verbessern, könnten sie ihren Kapitalbedarf eher am öffentlichen Markt decken, wo die Kosten niedriger sind, sodass ihre Finanzierungskosten insgesamt sinken.8

Angesichts der anhaltenden Unsicherheiten im Zusammenhang mit der Konjunktur wird an den US-Kapitalmärkten gerade ein neues Kapitel geschrieben. Zehn Jahre mit billigem Geld sind Geschichte, aber der High-Yield-Markt kann sich an das neue Umfeld anpassen. Das Verhältnis zwischen öffentlichen und privaten Credit-Märkten ist im Fluss, aber vielleicht ist genau das die Lösung der Probleme, die durch steigende Zinsen entstehen können.

- UXVlbGxlOiBDcmVkaXQgU3Vpc3NlIExldmVyYWdlZCBMb2FuIEluZGV4IGF1ZiBkZXIgR3J1bmRsYWdlIHZvbiBBbmxlaWhlbiwgZGllIHZvbiBhbGxlbiBSYXRpbmdhZ2VudHVyZW4gbWl0IEIsIEItIG9kZXIgbmllZHJpZ2VyIGJld2VydGV0IHNpbmQsIFN0YW5kIEFwcmlsIDIwMjQu

- UXVlbGxlOiBKUCBNb3JnYW4gQ3JlZGl0IFdhdGNoLCA1LiBBcHJpbCAyMDI0Lg==

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.