Faktoren: Mehr Chancen für Einzelwertexperten/Qualität ist offenbar „en vogue“

Im Überblick:

- Das Weltwirtschaftswachstum scheint sich zu verlangsamen, aber dadurch dürfte auch der Inflationsdruck nachlassen, und die Zinsen haben offenbar bald ihren Höhepunkt erreicht.

- Für den Faktor Qualität (Quality) sind wir optimistisch, für Bewertung (Value) und Niedrige Volatilität (Low Volatility) neutral eingestellt und für Momentum pessimistisch.

- Aus unserer Sicht stehen wir vor einer Phase, in der Einzelwertexperten ihre Stärke ausspielen können, weil sich die Umstände, die für die Rotation aus Substanzwerten in Wachstumsaktien verantwortlich waren, geändert haben.

Nach einem enormen Druck auf Wirtschaft und Märkte im Jahr 2022 gehen wir davon aus, dass Investoren jetzt ein wenig durchatmen können. Aber ganz einfach dürfte auch 2023 nicht werden. Das Weltwirtschaftswachstum dürfte nachlassen, von erwarteten 3,2% im letzten Jahr auf nur noch 2,3%.

Zwar bestehen in Europa und den USA Rezessionsrisiken, aber das nachlassende Wachstum dürfte auch den Inflationsdruck mindern, der sich 2022 aufgebaut hat. Die Zielwerte der Zentralbanken wird die Teuerung aus unserer Sicht allerdings frühestens 2024 wieder erreichen. Und zweifellos wäre eine Verschärfung der weltpolitischen Lage mit Inflations- und Wachstumsrisiken verbunden.

Die gute Nachricht ist, dass die schlimmsten Folgen der raschen Straffung der Geldpolitik jetzt hinter uns liegen dürften. Für 2023 erwarten wir keine Zinsüberraschungen, und im Frühjahr werden die Zinsen vermutlich ihren Höhepunkt erreichen. Hinzu kommt, dass die Aktienrallye, die im 4. Quartal 2022 eingesetzt hat, bis ins laufende Jahr hinein anhält. Zugleich dürfte die Wiederöffnung der chinesischen Wirtschaft sowohl dem Binnen- als auch dem internationalen Handel Auftrieb geben.

Für unsere Aktienmarktfaktoren bedeutet das Folgendes:

Qualität: Positiv

Qualitätsaktien – also Titel von Unternehmen mit stabileren Gewinnen und einer meist geringeren Kursvolatilität – waren während 2022 nicht so krisenfest, wie man es kennt. Das hatte zwei Gründe: Erstens sind es selten Energiewerte, und zweitens gaben „qualitätsstarke“ Wachstumswerte wegen der steigenden Zinsen nach (Abbildung 1).

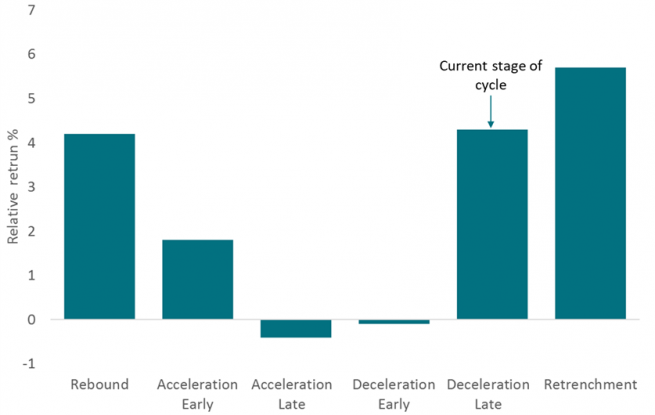

Jetzt sind wir für Qualitätsaktien optimistischer, weil sie in der Regel bei schwacher oder nachlassender Konjunktur (wie es zurzeit der Fall ist) stabiler sind als der Gesamtmarkt und sich in Erholungsphasen überdurchschnittlich entwickeln (Abbildung 2).

Außerdem werden die Zinsen sehr bald ihren Höhepunkt erreichen, sodass die Bewertungen wachstumsstarker Qualitätswerte jetzt nicht mehr so stark zurückgehen dürften. Und schließlich steigt durch das schwache gesamtwirtschaftliche Umfeld in Kombination mit den optimistischen Gewinnerwartungen das Risiko überraschender Gewinnrückgänge, aber bei Qualitätsunternehmen ist diese Gefahr weniger gegeben. Auf Grundlage unserer Konjunktur- und Gewinnerwartungen sind wir für den Faktor Qualität optimistisch, wissen aber auch, dass Qualitätsaktien nach wie vor recht teuer sind, was für einen aktiven Ansatz spricht, um überbewertete Aktien zu meiden.

Bewertung (Value): Neutral

Steigende Zinsen haben 2022 für durchweg fallende Bewertungen gesorgt, wobei Papiere, deren Gewinne weiter in der Zukunft liegen, also Wachstumsaktien (Growth), am stärksten betroffen waren. Substanzwerte, die unterbewertet schienen, haben dagegen überdurchschnittlich abgeschnitten. Noch nie seit dem Platzen der Technologieblase 2000 wurde innerhalb eines Jahres so stark aus Wachstumsaktien in Substanzwerte umgeschichtet wie 2022. Gründe für die gute Wertentwicklung des Value-Faktors waren die Bewertungsdifferenz zwischen Substanz- und Wachstumsaktien (Abbildung 3) und die enorm gute Performance des Energiesektors.

Zurzeit sind wir im Faktor Value neutral positioniert, weil der Bewertungsabstand zu Growth jetzt näher an seinem langfristigen Durchschnitt liegt. Außerdem werden die Zinsen bald ihren Höhepunkt erreichen, sodass die Bewertungen von Wachstumsaktien jetzt nicht mehr so stark zurückgehen dürften. Aber weil sich die Zinsen zwar ihrem Höhepunkt nähern, aber nicht schnell fallen dürften, bleiben wir im Faktor Value neutral positioniert. Wenn sich das Umfeld für Value gegenüber Growth verbessert, dürften Einzelwertexperten ihre Stärken wieder besser ausspielen können.

Momentum: Negativ

Der Faktor Momentum erfasst Aktien, die sich in den letzten zwölf Monaten besser entwickelt haben als der Markt. Unsere Momentumaktien waren 2022 volatil. Zunächst litten sie darunter, dass sich das Blatt für Wachstumssektoren wie Technologie wendete. Später profitierten sie aber davon, dass wir sukzessive in Energiewerte umschichteten. Jetzt, Anfang 2023, sind wir für diesen Faktor pessimistisch, weil er zurzeit sehr stark gefragt ist und zugleich sehr stark vom Energiesektor abhängt. Wenn sich die weltpolitische Lage nicht deutlich verschlechtert, dürfte die zuletzt übermäßig gute Wertentwicklung dieses Sektors nicht anhalten, und das könnte Momentumaktien belasten. Angesichts der insgesamt hohen Unternehmensgewinnerwartungen bevorzugen wir die Gewinnrevisionen als Maßstab für die Anlegerstimmung.

Low Volatility: Neutral

Der Ukrainekrieg hat 2022 die Weltwirtschaftserwartungen belastet, die Inflation in die Höhe getrieben und die Risikobereitschaft der Investoren gedämpft. Deshalb ist es keine Überraschung, dass niedrigvolatile Aktien, also Titel mit niedrigem Beta, in der ersten Jahreshälfte 2022 vor dem Markt lagen. Aber auch die vermutlich nachlassende Konjunktur in diesem Jahr dürfte den defensiven Eigenschaften dieses Stils entgegenkommen. Wir bleiben trotzdem neutral positioniert, weil niedrigvolatile Aktien nicht günstig bewertet und derzeit sehr gefragt sind, sodass ihre Kurse fallen könnten, wenn sich der Markt erholt.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.