Warum man jetzt wieder Small Caps in Betracht ziehen sollte

- 20 März 2025 (5 Minuten Lesezeit)

Im Überblick

Aus Sicht von AXA IM könnten Small Caps mit ihren günstigen Bewertungen vor dem Hintergrund fallender Zinsen jetzt eine interessante Anlageoption sein. Wir sind der Meinung, dass man neu über diese Assetklasse nachdenken sollte. Attraktiv bewertete Aktien kleinerer Unternehmen könnten Large-Cap-lastige Portfolios diversifizieren. Ein quantitativer Investmentansatz wie der des Teams von AXA IM Equity QI ist besonders gut aufgestellt, um in diesem Segment Mehrertrag zu erzielen.

Attraktive Bewertungen

Bislang wurden Small Caps mit einem Aufschlag gegenüber Large Caps gehandelt oder waren ähnlich bewertet. Das hat sich geändert. In den letzten Jahren waren Mega Caps maßgeblich für die Aktienmarktperformance, vor allem große Technologieunternehmen, bekannt als Magnificent 7. Viele von ihnen profitierten von der zunehmenden Verbreitung von KI. Small Caps sind unterdessen in den Hintergrund gerückt, aber das hat auch einen Vorteil: Sie sind jetzt sehr attraktiv bewertet und haben deshalb Potenzial, vor allem im Vergleich zu ihren höher kapitalisierten Pendants.

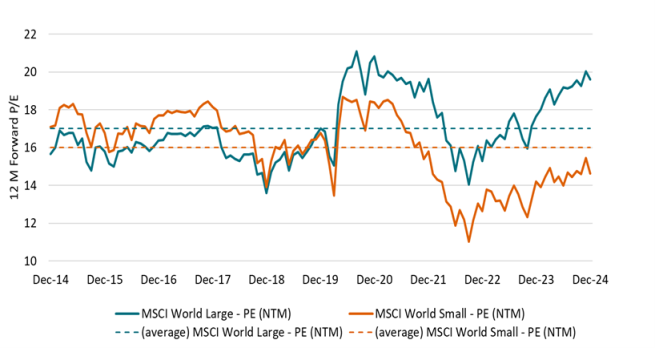

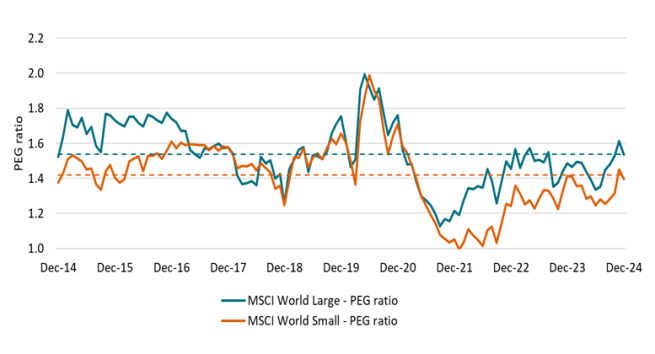

Die Abbildung zeigt, dass die erwarteten Kurs-Gewinn-Verhältnisse (KGV) internationaler Small Caps jetzt niedriger sind als die internationaler Large Caps. Der Bewertungsunterschied ist seit 2020 gestiegen. Auch im Vergangenheitsvergleich sind Small Caps zurzeit günstig. Ihre Bewertungen liegen unter dem langfristigen Durchschnitt. Internationale Large Caps sind dagegen höher bewertet als im langfristigen Durchschnitt. Selbst bereinigt um das Gewinnwachstum sind die Aktien kleinerer Unternehmen attraktiver als die Papiere großer Konzerne und günstiger bewertet als im langfristigen Durchschnitt, gemessen am Kurs-Gewinn-Wachstums-Verhältnis (PEG).

Zahlreiche Chancen mit starker Streuung der Ertragsaussichten

Insgesamt sind Small Caps zwar günstig bewertet, aber sie bieten auch ein sehr großes und vielfältiges Anlageuniversum. Deshalb überrascht es nicht, dass es hier zahlreiche interessante Chancen gibt. In puncto Gewinne ist interessant, dass die Unterschiede zwischen „guten“ und „schlechten“ Unternehmen bei Small Caps größer sind als bei Large Caps. Für kompetente Aktienexperten bedeutet das mehr Alphachancen.

Weil mit Anlagen in qualitätsschwachen Unternehmen recht hohe Verluste möglich sind, dürfte ein diversifizierter Investmentansatz von einem Team, das kontinuierlich große Teile des Investmentuniversums analysieren kann, besser geeignet sein, um dauerhaft stabile Erträge zu erzielen.

Quantitativer Ansatz für Small Caps

Durch die Größe und Vielfalt des Marktes entstehen Chancen für kompetente aktive Einzelwertexperten, die zahlreiche Small Caps analysieren und zwischen Gewinnern und Verlierern unterscheiden können.

Weil aber der Small-Cap-Markt so groß ist, wäre eine enorme Zahl von Einzelwertexperten nötig, um alle infrage kommenden Aktien zu analysieren und ständig im Auge zu behalten. Der Markt ist schon immer dadurch gekennzeichnet, dass es nur wenige Informationen gibt. Wie die folgende Abbildung zeigt, wird er auch nur von wenigen Broker-Analysten beobachtet.

| Small-Cap | Typische Benchmark | EQI-Anlageuniversum |

| Nordamerika | 2,000 | 2,600 |

| Europa | 1,000 | 1,800 |

| Japan | 850 | 1,500 |

| Industrieländer Asian (ohne Japan) | 350 | 600 |

| Industrieländer | 4,200 | 6,500 |

| Emerging Market | 2,000 | 4,000 |

| Alle Länder | 6,200 | 10,500 |

Quelle: AXA IM, durchschnittliche Analystenabdeckung (auf der Brokerseite) von Benchmark-Aktien, Stand Januar 2025, Aktienuniversum Stand Oktober 2024.

Deshalb ist ein systematischer Investmentansatz wie der von AXA IM Equity QI besonders aussichtsreich. Unser Team nutzt umfangreiche Datensätze (mit finanziellen und nicht finanziellen Informationen) sowie hoch entwickelte Analysemethoden wie maschinelle Lerntechniken, um auf Grundlage stabiler Investmentstandards 10.500 Small-Cap-Unternehmen weltweit zu beurteilen.

Damit entwickelt das Equity-QI-Team detaillierte Einschätzungen der Unternehmensqualität, der Gewinnstruktur und der Bewertung jeder infrage kommenden Firma innerhalb des Small-Cap-Universums, um an diesem enorm großen und zugleich wenig beobachteten Markt Fehlbewertungen und Chancen zu erkennen.

Small-Cap-Anlagen nach einem Mehrfaktorenansatz

Zusammenfassend sprechen also mindestens drei Gründe dafür, jetzt wieder Small Caps in Betracht zu ziehen:

- Attraktive Bewertungen gegenüber Large Caps und im langfristigen Vergleich

- Starke Streuung der Erträge, sodass gerade kompetente aktive Manager zahlreiche Chancen nutzen können

- Ein sehr großer und zugleich wenig beobachteter Markt

Aber weil Small Caps stark auf Veränderungen des gesamtwirtschaftlichen Umfelds regieren, ist aktives Management nach wie vor ein Muss. Bei AXA IM verfolgen wir einen Mehrfaktorenansatz mit den Schwerpunkten Value (Bewertung), Momentum (Dynamik) und Quality (Qualität), um ein diversifiziertes Portfolio zusammenzustellen, das von maschinellen Lern- und Modellierungstechniken profitiert, die detaillierte Unternehmensanalysen ermöglichen. Bei der Portfoliokonstruktion werden auch ESG-Eigenschaften berücksichtigt.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.