Faktoren: Optimistisch für Qualitätsaktien

- 03 August 2022 (5 Minuten Lesezeit)

- Die Weltkonjunktur lässt nach.

- Die Zinserhöhungen sind in den Kursen jetzt weitgehend berücksichtigt, sodass die Renditen nur noch wenig steigen können.

- Aktien scheinen jetzt günstiger bewertet und wir bevorzugen Qualitätstitel.

Noch immer sorgt der Krieg in der Ukraine für einen massiven Angebotsschock. Die Inflation steigt, das Wirtschaftswachstum lässt nach. Für 2022 rechnen wir jetzt mit 3,1%, für 2023 mit 2,8% Weltwirtschaftswachstum. Noch ist das Inflationsmaximum nicht erreicht, sodass die meisten Notenbanken die Zinsen weiter anheben und die Geldpolitik noch stärker straffen dürften. Weil das in den Kursen jetzt aber weitgehend berücksichtigt ist, werden die Anleihenrenditen wohl nur noch wenig steigen. Wir halten Aktien zurzeit für angemessen bewertet, aber nicht für günstig.1 Angesichts der derzeitigen Lage – mit hoher Inflation und Konjunkturrisiken – rechnen wir in den nächsten Monaten mit schwächeren Unternehmensgewinnen. Für den Rest dieses Jahres mahnen wir daher zur Vorsicht.

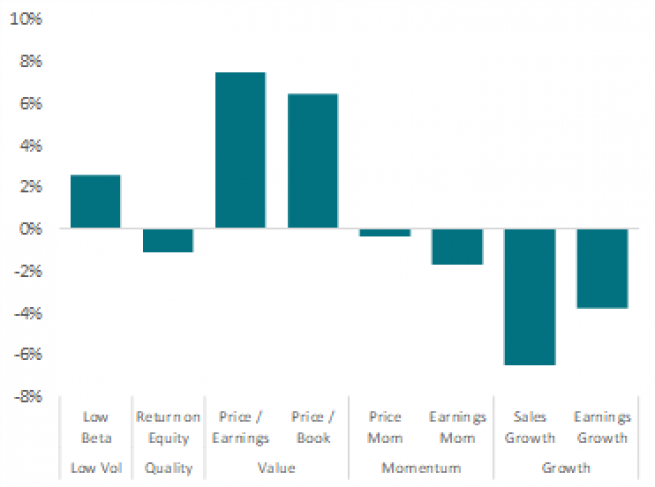

Für unsere Aktienmarktfaktoren bedeutet das Folgendes:

Qualität: übergewichtet

Qualitätsaktien – also Titel von Unternehmen mit stabilen Gewinnen und einer meist geringeren Kursvolatilität – waren während der Marktkorrektur in der ersten Jahreshälfte 2022 nicht so krisenfest, wie man es kennt. Das lag vor allem daran, dass Ölwerte hier unterrepräsentiert sind und „qualitätsstarke“ Wachstumswerte wegen der steigenden realen (inflationsbereinigten) Zinsen nachgaben. Dennoch bleiben wir für Qualitätsaktien optimistisch, da wir nicht mit einem weiteren kräftigen Realzinsanstieg rechnen. Die Zeiten, in denen Wachstumswerte das Marktsegment nach unten zogen, dürften daher vorbei sein. Wahrscheinlich wird auch das Wirtschaftswachstum nachlassen und es droht eine Rezession, sodass die Unternehmensgewinne wohl nicht mehr so stark steigen. Investoren dürften jetzt Unternehmen bevorzugen, die ihre Gewinne nachweislich steigern können oder die von Langfristtrends wie der Clean Economy profitieren. Vielleicht werden für deren Aktien sogar Bewertungsaufschläge gezahlt.

- UXVlbGxlOiBBWEEgSU0sIFN0YW5kIEF1Z3VzdCAyMDIyLiBEaWUgaGllcmluIGdlw6R1w59lcnRlbiBNZWludW5nZW4gc2luZCB6dW0gYW5nZWdlYmVuZW4gRGF0dW0gYWt0dWVsbC4gV2lyIMO8YmVybmVobWVuIGtlaW5lIEdhcmFudGllIG9kZXIgSGFmdHVuZyBmw7xyIGRpZXNlbiBBdXNibGljay4gQW5sZWdlciBzb2xsdGVuIGRpZXNlIEVpbnNjaMOkdHp1bmdlbiBuaWNodCBhbHMgRW50c2NoZWlkdW5nc2dydW5kbGFnZSBudXR6ZW4gdW5kIHZvciBlaW5lciBBbmxhZ2VlbnRzY2hlaWR1bmcgaWhyZW4gRmluYW56YmVyYXRlciBrb25zdWx0aWVyZW4u

Niedrige Volatilität: neutral

Der Ukrainekrieg hat für zusätzlichen Preisauftrieb gesorgt, zugleich aber die Weltwirtschaftserwartungen und die Risikobereitschaft der Investoren gedämpft. Die Folge war eine ausgeprägte Aktienmarktkorrektur. Es sollte daher nicht überraschen, dass niedrigvolatile Aktien, also Titel mit einer meist unterdurchschnittlichen Volatilität, in der ersten Jahreshälfte 2022 vor dem Markt lagen. Schwaches Wirtschaftswachstum oder gar eine Rezession kommen diesem defensiven Faktor weiterhin entgegen. Dennoch bleiben wir bei einer neutralen Einschätzung, denn die Kurs-Gewinn-Verhältnisse (KGV) niedrigvolatiler Aktien sind recht hoch. Außerdem könnte eine überraschend gute Konjunkturentwicklung zu Minderertrag führen.

Bewertung (Value): neutral

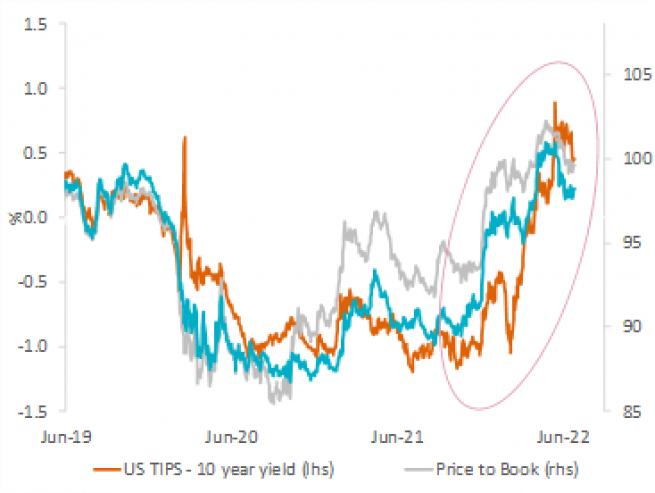

Im Faktor Value waren wir im Januar übergewichtet und haben daran auch nach dem Kriegsausbruch nichts geändert. Der Grund dafür war, dass steigende Realzinserwartungen gut für Aktien mit niedriger Duration sind und Substanzwerte wohl deutlich unter ihrem fairen Wert notieren und damit billig waren. Mittlerweile sind wir im Faktor Value aber nur noch neutral gewichtet, da die Realzinsen unserer Ansicht nach nicht mehr stark steigen werden. Außerdem hat sich die Bewertungsdifferenz zwischen Substanz- und Wachstumswerten nach dem Mehrertrag von Value in diesem Jahr normalisiert. Noch weiter verringern wir die Gewichtung aber nicht, weil die unsichere Konjunktur- und Weltlage noch immer für defensive Substanzwerte spricht. Value mag zwar nicht mehr günstig sein, ist aber auch nicht wirklich teuer.

Momentum: untergewichtet

Der Faktor Kursmomentum erfasst Aktien, die sich in den letzten zwölf Monaten besser entwickelt haben als der Markt. Zurzeit haben niedrigvolatile Aktien und defensive Titel ein hohes Kursmomentum. Statt indirekt über den Momentumfaktor investieren wir aber lieber direkt in defensive Titel, sodass wir den Faktor untergewichten. Vermeiden wollen wir eine Übergewichtung des Faktors für den Fall, dass die Konjunktur positiv überrascht und die Märkte plötzlich drehen. Da nicht mehr mit einer so guten Entwicklung der Unternehmensgewinne gerechnet wird, bleibt das Momentum der kurzfristigen Gewinnrevisionen unser bevorzugter Indikator für die Anlegerstimmung.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.