Asiatische Emerging Markets: Seitenwahl

- 19 September 2024 (5 Minuten Lesezeit)

Ein Freund des Feindes

Die asiatischen Emerging Markets werden die US-Präsidentschaftswahlen sehr genau beobachten. Eine Präsidentschaft von Kamala Harris wird für sie nicht viel ändern, aber bei einem Sieg Trumps könnten mehrere Probleme auf die Region zukommen.

Asiatische Emerging Markets haben vom Handelskrieg zwischen den USA und China 2018/2019 profitiert. Ihre Produkte gewannen an Wettbewerbsfähigkeit gegenüber den Waren chinesischer USA-Exporteure. Zudem erhielten sie ausländische Investitionen von Unternehmen, die eine „China Plus 1“-Strategie verfolgen, sowie von chinesischen Firmen, die ihre Lieferketten diversifizieren (und die US-Zölle umgehen) wollen.

Die Region befindet sich in einer sehr komfortablen Lage – weil sie vermieden hat, sich klar auf eine Seite zu schlagen. Wenn Trump gewinnt, könnte der Handelskrieg zwischen den USA und China aber eskalieren, sodass sich das Umfeld für wichtige Märkte der Region erheblich verschlechtern dürfte. Trump wird kaum etwas tolerieren, das er als eine zunehmend einseitige Beziehung zu Ländern betrachtet, die ihre Handelsüberschüsse mit den USA ausbauen konnten und von deren Schutz der nationalen Sicherheit profitiert haben, während sie zugleich regen Handel mit China treiben. Eine Wiederwahl Trumps könnte den Handel zwischen Südostasien und den USA belasten und Folgen für die bestehenden Sicherheitsvereinbarungen haben.

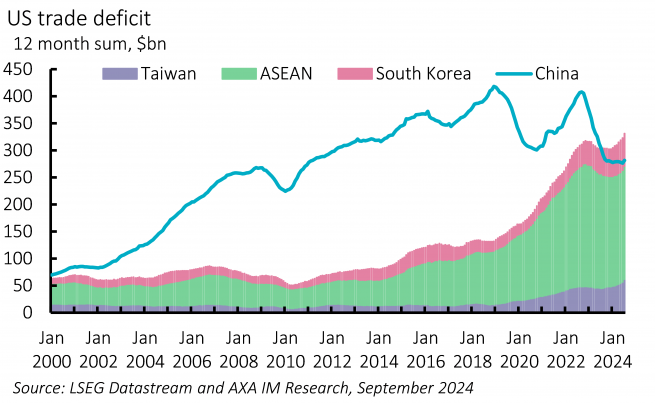

Zurzeit hat die Region einen deutlich höheren Handelsüberschuss mit den USA als in der ersten Amtszeit Trumps (Abbildung 6). Ein Teil der Gewinne der asiatischen Emerging Markets mag zulasten Chinas gegangen sein, aber ein Teil ist auch auf die Neuordnung der chinesischen Lieferketten zurückzuführen, durch die die protektionistischen Maßnahmen der USA umgangen wurden. Und dabei spielen die Länder Südostasiens eine wichtige Rolle. Dies zeigt sich beispielsweise schon heute bei Solarpanels: Etwa zehn Jahre nach der Anhebung der US-Zölle auf chinesische Solarmodule im Jahr 2012 kommen rund 80% aller US-Importe von Solarpanels aus Südostasien, wobei ein Großteil davon von chinesischen Unternehmen produziert wurde. Im August 2023 gab das US-Handelsministerium das Endergebnis einer Untersuchung der „Umgehungspraktiken“ bekannt. Es hatte sich herausgestellt, dass chinesische Hersteller Produkte zur Gewinnung von Sonnenenergie nach Südostasien geschafft hatten, wo sie geringfügig bearbeitet und dann in die USA exportiert wurden. So vermieden sie die Zahlung von Antidumping- und Ausgleichszöllen.

Auch die chinesischen Investitionen in Fabriken in Südostasien sind in den letzten Jahren gestiegen. Nach Angaben des Internationalen Währungsfonds flossen 2022 insgesamt 37 Milliarden US-Dollar aus China nach Vietnam, Thailand und Malaysia. 2018 waren es nur 16 Milliarden. Kürzlich berichtete fDi Intelligence, dass China im Jahr 2023 Investitionen in Höhe von 26,4 Milliarden US-Dollar für Greenfield-Projekte in den Mitgliedsländern der Association of Southeast Asian Nations zugesagt hat, gegenüber einem Jahresdurchschnitt von 7,7 Milliarden US-Dollar im Zeitraum 2014 bis 2022. Das macht es dem US-Handelsministerium schwer, chinesische Bemühungen zur Umgehung von Handelszöllen zu erkennen und einzuschränken. Eine strengere Anti-China-Politik könnte Pauschalzölle für Länder einschließen, die mutmaßlich von engen Handelsbeziehungen mit China profitieren (vor allem für jene, die Umgehungen von Zöllen ermöglichen). Davon wären asiatische Emerging Markets am meisten betroffen. Was die Sache zusätzlich kompliziert macht ist, dass die asiatischen Emerging Markets sich mehr Sorgen wegen billiger chinesischer Importe machen müssten. Indonesien hat bereits reagiert und einige Waren aus China mit 200% Zoll belegt.

Neben den höheren Zöllen auf sogenannte unfaire Handelspraktiken bei China-Importen besteht ein weiteres allgemeines Risiko: Künftige Handelsgespräche oder Unstimmigkeiten mit einer erneuten Trump-Regierung könnten die Drohung umfassen, die Sicherheitsvereinbarungen aufzukündigen oder höhere Gegenleistungen zu verlangen.

Insbesondere sind die Handelsüberschüsse von Korea und Taiwan gegenüber den USA gestiegen. Das könnte protektionistische Maßnahmen zur Folge haben, zumal Taiwan Marktführer in der Halbleiterproduktion ist und Korea immer mehr Autos in die USA exportiert. Ein Vorbote für die kompliziertere Beziehung zu den USA waren Trumps Äußerungen im Juli, dass Taiwan die USA für den Schutz vor China bezahlen solle, während er zugleich Taiwans Dominanz im globalen Halbleiterhandel beklagte. Bezeichnenderweise hat Trump während seiner ersten Amtszeit Südkorea beschuldigt, gratis den Schutz der USA zu genießen, und daraufhin das US-Korea Free Trade Agreement (KORUS) entsprechend geändert.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.