China: Ein Blick auf die Fragmentierung des Handels

- 19 September 2024 (5 Minuten Lesezeit)

Zölle würden die Wirtschaft gefährden

Die bevorstehenden Wahlen in den USA könnten erhebliche Folgen für die chinesische Wirtschaft haben, vor allem aufgrund der Fragmentierung des Handels. Beide Präsidentschaftskandidaten haben bereits über Zölle gesprochen, aber Donald Trump droht mit erheblich höheren Tarifen als Harris – bis zu 60%. Die Exporte sind ein wichtiger Faktor für die Wirtschaft Chinas, vor allem angesichts der zurzeit herrschenden inländischen Probleme. Die möglichen Anhebungen der Zölle auf chinesische Waren könnten den Exportsektor des Landes stark unter Druck setzen und das Wirtschaftswachstum bremsen. Außerdem könnte bei einer weiteren Verschlechterung der Handelsbeziehungen mit den USA das Vertrauen der Investoren verloren gehen. Schon in den letzten Jahren ist China aufgrund zunehmender staatlicher Interventionen unattraktiver für ausländische Investoren geworden. Weitere Zollerhöhungen würden die Unsicherheit verstärken, sodass möglicherweise noch weniger Kapital aus dem Ausland nach China flösse.

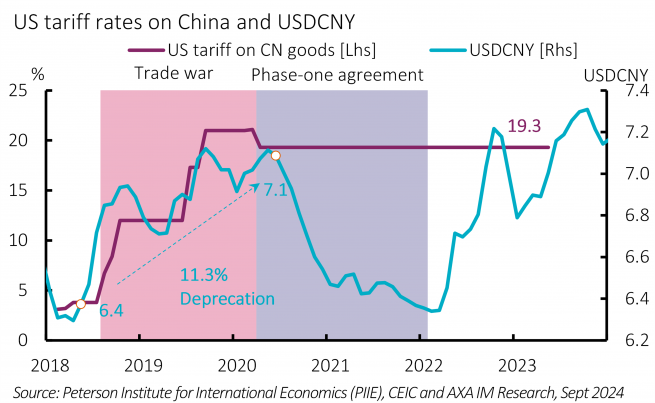

In Trumps erster Amtszeit sind die US-Zölle auf chinesische Ausfuhren von etwa 4% Anfang 2015 auf 21% Ende 2019 gestiegen. Nach dem Phase-1-Abkommen Anfang 2020 stabilisierten sie sich bei 19,3%. Daraufhin gingen die chinesischen Exporte 2019 erheblich zurück, erholten sich aber 2020 leicht. Im Durchschnitt sind die Ausfuhren in die USA in den Jahren 2018 bis 2020 um 3% gesunken. Die Abwertung des Renminbis milderte die Entwicklung ab. Er verlor gegenüber dem US-Dollar 11,3% (von 6,3 auf 7,1) (Abbildung 5), weil die People’s Bank of China eine Abwertung im Einklang mit der Marktentwicklung zuließ.

Wenn auf alle chinesischen US-Ausfuhren 60% Zoll erhoben würden, müssten Exporteure auf Grundlage der Exportdaten des Jahres 2023 über 200 Milliarden US-Dollar mehr bezahlen, was 1,2% des chinesischen BIP entspräche. Wie bei den letzten Handelsstreitigkeiten würde eine solche Zollerhöhung vermutlich automatisch zu einer Aufwertung des US-Dollar (gegenüber dem Renminbi) führen, was eine gewisse Entlastung zur Folge haben könnte. Dennoch könnten die Folgen gravierend sein, sodass zwei Herausforderungen entstünden.

Die dauerhaft negative Outputlücke in der chinesischen Wirtschaft hat die Inflation sinken lassen, sodass das Risiko einer Schulden-Deflations-Spirale besteht. Ein Rückgang der Auslandsnachfrage aufgrund höherer Zölle würde das Wachstum belasten, die Outputlücke weiter vergrößern und den Deflationsdruck verstärken. Ein Anstieg der Arbeitslosigkeit wäre die Folge, vor allem in exportabhängigen Sektoren. Der Arbeitsmarkt würde also noch schwächer, und das Verbrauchervertrauen würde weiter nachlassen.

Zudem könnten US-Zölle eine Kapitalflucht aus China auslösen. Wegen des starken US-Dollar und der nachlassenden chinesischen Konjunktur ist der Renminbi bereits jetzt schwach. Bei weiteren Zollerhöhungen könnte die Währung auf neue Tiefstände fallen, und eine deutliche Abwertung des Renminbis könnte für einen Rückzug der Investoren aus China sorgen, vor allem, wenn das Wachstum nachlässt, die Aktienkurse sinken und sich die Risikoeinschätzung verschlechtert. Inländische wie ausländische Investoren würden stabilere und rentablere Anlagen in anderen Ländern vorziehen, vor allem, wenn sie längerfristige wirtschaftliche Probleme in China erwarten. Umfang und Zeitpunkt einer solchen Kapitalflucht hingen auch vom Ausmaß der Zollerhöhungen, dem allgemeinen Konjunkturumfeld und der Reaktion der chinesischen Regierung auf all diese Probleme ab, könnten aber die chinesische Wirtschaft weiter destabilisieren.

Trotz dieser Herausforderungen könnten die Folgen der Zollerhöhungen weniger gravierend sein als 2018. China hat seine Exporte diversifiziert und vertreibt seine Produkte zunehmend in Ländern außerhalb der USA. Außerdem sind chinesische Produkte enger in wichtige internationale Lieferketten – beispielsweise für Halbleiter, Batterien und Solarpanels – eingebunden. Dies könnte dem Land einen gewissen Schutz gegen künftige Handelsstörungen bieten. Die neuen Handelsbeziehungen zu den ASEAN-Ländern könnten jedoch anfälliger für Sanktionen sein – für die sich eher die Demokraten entscheiden würden – als reine Zölle, die Trump bevorzugt. Sanktionen müssten auch von anderen Ländern berücksichtigt werden.

Deshalb bergen die US-Wahlen unabhängig vom Ergebnis Risiken für die ohnehin schon brüchigen Aussichten für die chinesische Wirtschaft. Das größte Risiko sind allerdings die enorm hohen Zölle, die Trump in Aussicht gestellt hat. Um erfolgreich mit diesen Unsicherheiten umzugehen, sind aktive und flexible Reaktionen der Politik und ein diplomatisches Vorgehen bei anderen weltpolitischen Entwicklungen erforderlich.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.