Euroraum: Wegen politischer Sollbruchstellen steht viel auf dem Spiel

- 19 September 2024 (5 Minuten Lesezeit)

Handelszölle: Nur wenige direkte Folgen

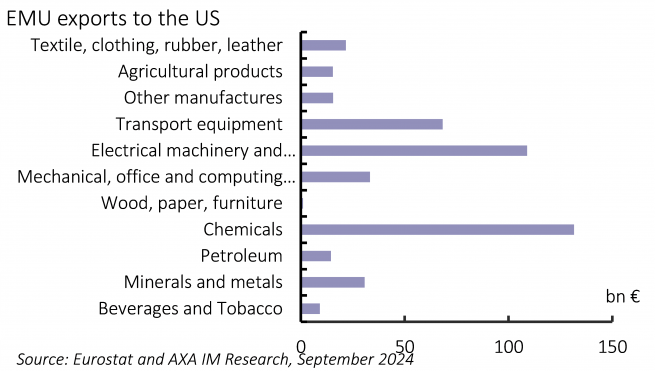

Abhängig davon, wer den Sieg davonträgt, dürften die Folgen des Ausgangs der US-Wahlen für den Euroraum entweder kaum spürbar (Harris) oder immens (Trump) sein. Trump will das US-Handelsdefizit senken, und das ist vor allem durch den Handel mit dem Euroraum entstanden. 2023 verkaufte die Währungsgemeinschaft Waren für 450 Milliarden Euro in die USA, was 3,1% des BIP entspricht (Abbildung 4), 133 Milliarden Euro mehr als umgekehrt.

Für eine zweite Amtszeit plant Trump, auf alle Produktimporte aus allen Ländern weltweit 10% Zoll zu erheben. Dies gälte auch für den Euroraum. Nach Daten der Welthandelsorganisation (WTO) liegt der gewichtete Durchschnitt der US-Zölle auf Importe aus der EU bei etwa 3%. Wenn Trump seine Pläne umsetzen kann, würden die Exportpreise um weitere 6,8% steigen. Unter der Annahme der bisherigen Preiselastizität von ungefähr -1 würden die Euroraum-Exporte in die USA nach unseren Schätzungen um 30 Milliarden Euro sinken (0,2% des BIP). Das ist nicht allzu viel. Auffallend ist, dass der Großteil der Bruttowertschöpfung dieser Exporte in den USA hauptsächlich aus Zwischenprodukten besteht. Möglicherweise wird die Preiselastizität etwas sinken. Und wenn der Euro – infolge der dort erhobenen Zölle und anderer politischer Maßnahmen, die den Spielraum der Fed, ihren Leitzins zu senken, einschränken – gegenüber dem US-Dollar abwertete, wären die Auswirkungen noch geringer. Vermutlich würden dann die Preise von Exporten aus dem Euroraum fallen. Das wäre günstig für die Währungsgemeinschaft, weil ihre Wettbewerbsfähigkeit wohl auch in Ländern außerhalb der USA zunähme, die mit höheren Zöllen auf Produkte aus den USA, aber nicht aus dem Euroraum reagieren würden. Seit Anfang 2023 hat der Nettohandel jedes Quartal 0,2 Prozentpunkte zum Euroraum-Wachstum beigetragen (von 2014 bis 2019 leistete er keinen Beitrag). Dabei ist der Anteil der Exporte in die USA um 8% gestiegen. Zölle sind also ein direktes Risiko.

Für gravierender halten wir aber die indirekten Risiken: Trump könnte in einer zweiten Amtszeit mit seiner Politik einen Handelskrieg zwischen den drei wichtigsten Wirtschaftsblöcken auslösen. China gegenüber ist Trump besonders angriffslustig und droht mit 60% Zöllen. Auch auf die Gefahr hin, die Dinge zu sehr zu vereinfachen, gehen wir davon aus, dass die chinesischen Exporteure vermutlich versuchten, alternative Abnehmer zu finden, die denen in den USA stark ähneln. Europa wäre ein natürlicher Zielmarkt. Einige europäische Branchen, die schon jetzt zu kämpfen haben, hätten es dann mit einem schärferen Wettbewerb aus China zu tun. Vermutlich würde die EU mit eigenen Zöllen gegenhalten. Allerdings haben die aktuellen Verhandlungen über die Einführung von Zöllen auf chinesische Elektrofahrzeuge gezeigt, dass dies nicht so einfach ist. Die Mehrheitsfindung ist in der EU eine komplexe Sache, weil jedes Land andere (eigene) Interessen hat. Außerdem hat die politische Stabilität im Euroraum seit der ersten Amtszeit Trumps erheblich nachgelassen, und in Deutschland, Italien und Frankreich finden 2025, 2026 und spätestens 2027 wichtige Wahlen statt.

Im Euroraum würde globaler Protektionismus bei zugleich unsicherer Wirtschaftslage vermutlich sowohl die inländischen als auch die ausländischen Investitionen belasten. Die Folgen sind schwer abzuschätzen, aber kurz- und mittelfristig würde das Wachstum leiden.

Wäre die Sicherheit Europas gefährdet?

Ebenfalls bedenklich sind die möglichen Auswirkungen auf die Unterstützung der Ukraine und deren Folgen für die NATO. Trump hat erklärt, er würde schnell für Frieden in der Ukraine sorgen. Es ist zu befürchten, dass dies eine indirekte Drohung ist, ihr die Unterstützung zu entziehen. Die EU wäre nicht in der Lage, für die enormen US-Hilfen einzuspringen – vor allem in puncto Waffen und Munition. Dies würde Bedenken im Zusammenhang mit der NATO-Mitgliedschaft der USA und der Sicherheit Europas insgesamt schüren. In den letzten Jahren haben europäische Länder ihre Verteidigungsausgaben erhöht, aber bis heute entsprechen nicht alle ihrer Verpflichtung gegenüber der NATO. Dies wäre bei einer Präsidentschaft Trumps aber die Mindestanforderung. Wenn sich allerdings die Meinung durchsetzt, dass die USA ihren Schutz reduzieren, könnten EU-Länder erheblich mehr in ihre Verteidigung investieren. Dies würde die ohnehin schon angespannte Finanzlage des Wirtschaftsblocks belasten.

Auch schwankende Energiepreise hätten Folgen für den Euroraum. Wenn die USA mehr Öl und Gas produzieren und der Krieg in der Ukraine beendet würde, könnten die Gaspreise sinken, während die Spannungen im Nahen Osten die Ölpreise in die Höhe treiben könnten.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.