Anleihenausblick für ETF-Investoren

- 15 November 2024 (5 Minuten Lesezeit)

Im Überblick

In den letzten 18 Monaten lagen Anleihen-ETFs insgesamt im Plus. Die Unternehmen haben das Konjunkturumfeld gut verkraftet, und die Renditen sind noch immer attraktiv. Bald zieht Donald Trump wieder ins Weiße Haus ein. Zugleich starten die Zentralbanken ihren Zinssenkungszyklus, und die Konjunkturdaten sind uneinheitlich. Was bedeutet das für Anleihen-ETFs?

Auf die Wahl von Trump zum nächsten US-Präsidenten folgten der Anstieg der Treasury-Renditen und eine Aufwertung des US-Dollar. Das war zu erwarten, weil die Marktteilnehmer davon ausgehen, dass Trump die Fiskalpolitik lockert und die Inflation steigen wird, sodass die Federal Reserve (Fed) ihre Zinsen möglicherweise nicht so stark senkt wie bislang erwartet. Das Wachstum liegt vermutlich über dem Trend, und die Inflation hat das angestrebte Niveau noch nicht wieder erreicht. Deshalb wird die Fed ihren Leitzins vielleicht noch eine Weile über dem neutralen Niveau lassen müssen. Aber sie setzt ihren Senkungszyklus fort (zuletzt um 25 Basispunkte am 7. November), was den Renditeanstieg deckeln könnte.

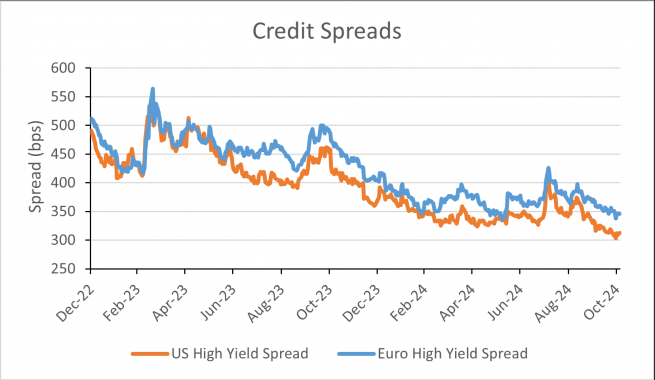

Im langfristigen Vergleich sind die Credit Spreads nach wie vor eng (Abbildung unten) und spiegeln die recht stabile Wirtschaft wider, wodurch die Spreadaufschläge zurückgegangen sind.

Alles in allem haben sich Unternehmensanleihen weiter überdurchschnittlich entwickelt, vor allem jene mit einer eher schwachen Kreditqualität. Mit 8,03% Wertzuwachs haben US-High-Yield seit Anfang des Jahres besser abgeschnitten als andere festverzinsliche Assetklassen. US-Investmentgrade-Anleihen und 10-jährige US-Treasuries haben um nur 5,76% und 3,02% zugelegt.1

Die Credit Spreads sind eng, aber US-High-Yield dürften aus unserer Sicht von der erwarteten Zollpolitik Trumps profitieren – zumindest kurzfristig. Mit ihnen will er das Binnenwachstum fördern, sodass sich die Spreads vermutlich in einer engen Spanne bewegen werden und die Ausfallquoten niedrig bleiben.

Auf der anderen Seite des Atlantiks hat die Europäische Zentralbank (EZB) ihr Ziel zumindest teilweise erreicht. Die Inflation ist zurückgegangen. Jetzt hat sie die Möglichkeit, gegebenenfalls auf eine nachlassende Konjunktur zu reagieren. Für Euro-Unternehmensanleihen dürfte das günstig sein.

Zurzeit liegen ihre Gesamtrenditen deutlich über ihrem 10-Jahres-Durchschnitt, obwohl die Fundamentaldaten einiger Emittenten sehr solide und robust sind. Zurückzuführen sind die hohen Renditen vor allem auf die höheren Staatsanleihenrenditen, nicht auf die Credit Spreads. Hier bietet sich ein etwas anderes Bild. Wie in den USA haben sie sich in den letzten etwa zwölf Monaten stark verengt.

Aus technischer Sicht war dies ein bemerkenswerter Zeitraum mit einer sehr hohen Nachfrage. Einige Emissionen waren zum Teil vier- oder fünffach überzeichnet, und wir gehen davon aus, dass dieser Nachfrageüberhang in den nächsten Monaten anhalten wird.

Vor allem Euro-High-Yield haben sich dank der guten Unternehmensfundamentaldaten sehr gut entwickelt. Hinzu kommt, dass die Ausfallquoten zurzeit zwar höher sind als vor der Pandemie, in der die Zentralbanken ein Quantitative Easing verfolgten und sich Unternehmen billig refinanzieren konnten, aber dennoch nicht ausufern, was den Gesamterträgen zugutekommt.

Auf Sektorebene scheinen Finanzanleihen nach wie vor attraktiv, zumal die wichtigsten Risiken wie Problemkredite noch immer niedrig sind. Und Emittenten von Immobilienanleihen, die in der Regel hoch verschuldet sind und deshalb seit dem Beginn des Zinsanstiegs 2022 aus der Mode gekommen waren, können jetzt – bei fallenden Zinsen – alle Arten von Tranchen erfolgreich an den Markt bringen. Wir halten den Markt insgesamt für sehr dynamisch. Das gilt für erstrangige und nachrangige Anleihen ebenso wie für Papiere ohne Laufzeitbegrenzung und die berühmten AT1-Anleihen.

Langfristig gedacht

Für ETF-Investoren, die ihre Anleihenportfolios stärker diversifizieren wollen, könnten Emerging-Market-Anleihen interessant sein. Dieses Jahr sind die Emerging Markets etwas aus dem Blickfeld geraten, was beispielsweise an der chinesischen Immobilienkrise und Bedenken lag, dass die US-Geldpolitik erheblich straffer werden könnte. Viele Investoren gaben deshalb Geldmarktanlagen den Vorzug.

Jetzt steigen die Märkte, und das Konjunkturumfeld wird besser. Außerdem besteht die Aussicht auf fallende US-Zinsen. Vielleicht sollten Investoren das Potenzial der Emerging Markets wiederentdecken. Unser Basisszenario ist nach wie vor eine weiche Landung der US-Wirtschaft, aber mit Trump auf dem Präsidentenstuhl könnten die Leitzinsen weniger schnell und seltener gesenkt werden. Dies könnte Einfluss auf die Zinszyklen anderer Zentralbanken haben, sodass Emerging-Market-Anleihen weniger Auftrieb bekommen. Angesichts der starken US-Konjunktur und der Wachstumsprogramme in China ist zurzeit von einem stärkeren Wachstum der Emerging Markets auszugehen, vor allem, wenn die geld- und fiskalpolitische Lockerung Pekings die Erwartungen der Optimisten erfüllt.

In puncto Emerging-Market-Staatsanleihen sehen wir künftig zahlreiche Ratingheraufstufungen – ganz anders als in der zweiten Jahreshälfte des laufenden Jahres, die von Herabstufungen geprägt war. Die Emittenten von Emerging-Market-Unternehmensanleihen haben bislang in diesem Jahr ein ordentliches Gewinnwachstum verzeichnet, und die Prognosen für das Gesamtjahr wurden nach oben revidiert, weil durch die rückläufige Inflation die Kosten weniger stark gestiegen sind.

Für Emerging-Market-High-Yield gilt, dass die Liquidität ihrer Emittenten in der Regel ihre kurzfristigen Verbindlichkeiten übersteigt, und da kaum noch chinesische Immobilienunternehmen im Index enthalten sind, dürften die Ausfallquoten 2024 insgesamt deutlich niedriger sein als in den vergangenen zwei Jahren.

Vielfalt ist das Salz in der Suppe

Die Zinsen fallen, aber von einem Nullzinsumfeld, das den Anleihenmärkten so lange zu schaffen gemacht hat, sind wir weit entfernt. Aber höhere Renditen sind immer mit einer höheren Volatilität verbunden. Gut ist, dass die Auswahl an ETFs für Anleiheninvestoren noch nie so groß war wie heute. Da es hier sowohl aktive als auch passive Ansätze gibt, können sich Investoren ihre Portfolios nach Ländern und Themen zusammenstellen – passend zu ihren Anforderungen.

- UXVlbGxlbjogQVhBIElNLCBJQ0UgQm9mQSwgU3RhbmQgMzAuIFNlcHRlbWJlciAyMDI0Lg==

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.