Ausblick für die USA: Milde Rezession, fallende Inflation

- 01 Dezember 2022 (7 Minuten Lesezeit)

Im Überblick

- Den USA dürfte eine Rezession bevorstehen. Wir erwarten für die erste Jahreshälfte 2023 eine schrumpfende Wirtschaft.

- Die Rezession wird aber voraussichtlich mild bleiben, auch wenn unsere Erwartungen für das US-BIP mit ‑0,2% im Jahr 2023 und +0,9% im Jahr 2024 unter dem Marktkonsens liegen.

- Mit dem BIP-Rückgang dürften sich die Lage am Arbeitsmarkt entspannen und der Inflationsdruck abnehmen. Wir rechnen mit einer deutlich niedrigeren Teuerung, sind aber auch hier nicht ganz so optimistisch wie der Marktkonsens.

- Die Leitzinsen werden wohl bald ihr Maximum erreicht haben. Wir rechnen mit einem Anstieg bis auf 5% und glauben, dass die Federal Funds Rate bis 2024 auf diesem Niveau bleibt.

Rezession oder nicht?

US-Investoren fragen sich, ob die amerikanische Wirtschaft in die Rezession fällt oder nicht. Wir gehen seit dem Sommer von einer Rezession aus und glauben jetzt, dass sie Anfang 2023 beginnt. Der genaue Zeitpunkt ist nicht leicht zu prognostizieren, zumal Rezessionen meist durch eine Kombination aus schwächerem Konsum, weniger Neueinstellungen, niedrigeren Investitionen und dem Lagerzyklus entstehen. Nicht selten spielen auch externe Entwicklungen eine Rolle. Die Rezession in Europa, ausgelöst durch die Energiekrise infolge des russischen Angriffs auf die Ukraine, dürfte auch der US-Konjunktur schaden. Für entscheidend halten wir allerdings die Entwicklung in den USA selbst.

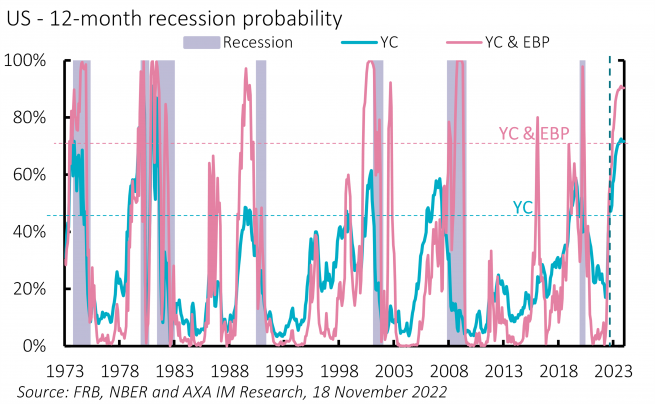

Nach unserem Wahrscheinlichkeitsmodell wird die US-Wirtschaft in den nächsten zwölf Monaten in die Rezession fallen (Abbildung 4). Wie stets gingen zunächst die Geschäftsklimaindizes zurück, die bis jetzt allerdings nur ein schwächeres Wachstum in Aussicht stellen. Hinzu kommen zwei weitere Faktoren, die uns in unserer Einschätzung bestätigen: Erstens sind die Lagerbestände seit der Pandemie stark gestiegen, und ihre Veränderung fließt in die BIP-Berechnung ein. Wenn also die Lagerinvestitionen geringer sind als jetzt, wird ein schwächeres Wirtschaftswachstum ausgewiesen. Meist werden Rezessionen durch Wendepunkte des Lagerzyklus ausgelöst. Auch die jüngste Abwärtsrevision der Sparquote bestätigt uns in unseren Rezessionserwartungen. Offensichtlich haben die Haushalte dieses Jahr verstärkt auf ihre Ersparnisse zurückgegriffen, um ihre Ausgaben zu bestreiten. Das zeigt, wie stark die Realeinkommen unter Druck stehen und hat zur Folge, dass die Haushalte auf künftige Kaufkraftverluste weniger gut vorbereitet sind.

Die Arbeitslosenquote beträgt noch immer niedrige 3,7%. Demnach hat die Rezession noch nicht begonnen. Die Sahm-Regel, nach der ein Anstieg der Arbeitslosenquote um 0,5 Prozentpunkte in zwölf Monaten ein deutlicher Hinweis auf eine Rezession ist, ist noch nicht erfüllt, doch dürfte es unserer Ansicht nach nächstes Jahr so weit sein. Für eine Rezession sprechen auch die strafferen Finanzbedingungen. Die Fed hat die Zinsen deutlich stärker erhöht, als es bei einer Straffung der Geldpolitik sonst üblich ist. Tatsächlich erlebten wir die größten Zinserhöhungen seit den Rezessionen 2001 und 2008.

Milde Rezession, aber eine Wachstumsprognose unter dem Marktkonsens

Wir rechnen mit einer milden Rezession, ausgelöst durch den schwächeren Konsum, schwächere Unternehmensinvestitionen und den Lagerzyklus, sodass das BIP aus unserer Sicht vom 1. bis zum 3. Quartal 2023 fallen wird. Danach erwarten wir wieder Wachstum. Wegen der wenig expansiven Geld- und Fiskalpolitik dürfte sich die Erholung aber in Grenzen halten. Aber die Wirtschaft wächst vermutlich wieder – wegen des Lagerzyklus, der Erholung der verfügbaren Realeinkommen und höherer Unternehmensinvestitionen.

Entscheidend wird der Investitionsausblick sein. Die Unternehmensgewinne dürften zunächst langsamer steigen und 2023 schließlich fallen. Energie- und Lohnstückkosten steigen, das Fremdkapital wird teurer, und die Gewinnmargen gehen zurück. Ein Rückgang der Investitionen scheint dann unvermeidbar. Allerdings dürften die Investitionen im Energiesektor nach und nach zunehmen, auch aufgrund der weltweiten Energiewende, sodass die Unternehmensinvestitionen Ende 2023 und Anfang 2024 insgesamt zulegen könnten. Nicht zu unterschätzen sind auch die sehr zinssensitiven Wohnungsbauinvestitionen. Sie sind nach ihrem Höchststand während der Pandemie schnell zurückgegangen und dürften auch das ganze Jahr 2023 über sinken, wenn auch nicht mehr so schnell.

Nach 1,9% Wachstum in diesem Jahr rechnen wir für 2023 mit einem BIP-Rückgang um 0,2% und einer milden Rezession. 2024 dürfte das BIP dann wieder um 0,9% steigen. Damit liegen unsere Prognosen unter den Konsenserwartungen von 1,8%, 0,4% und 1,4%.

Aus mehreren Gründen könnten unsere Erwartungen aber übertroffen werden. Die Energiewende könnte für zusätzliches Wachstum sorgen, sodass unser zurückhaltender Ausblick für Energieinvestitionen übertroffen wird. Für Auftrieb könnten auch verstärkte Flüssigerdgasexporte sorgen. Außerdem könnte sich der Arbeitsmarkt als überraschend widerstandsfähig erweisen. Wir rechnen zwar mit einem leichten Anstieg der Arbeitslosenquote auf 4,5% Ende 2023, bis Ende 2024 aber wieder mit einem Rückgang auf 4,2%. Möglich ist, dass vor allem die Zahl der offenen Stellen sinkt, ohne dass tatsächlich Arbeitsplätze abgebaut werden. Wir rechnen auch mit einem nicht ganz so starken Inflationsrückgang wie der Marktkonsens. Sollte sich hier der Konsens als richtiger erweisen, könnten die verfügbaren Einkommen stärker steigen. Auch könnten die in der Coronazeit aufgebauten Ersparnisse die Wirtschaft stärker stützen als vermutet.

Unsere Erwartungen könnten sich aber auch als zu optimistisch erweisen. Die Lagerkorrektur dürfte im Vergleich zu früheren Rezessionen recht mild ausfallen, weil die jüngsten Lieferengpässe hohe Lagerinvestitionen zur Folge haben. Dennoch könnten Firmen durch eine Rezession gezwungen werden, sich zurückzuhalten. Stärker belasten könnte den Ausblick eine wenig expansive Geld- und Fiskalpolitik, zumal auch die Finanzbedingungen noch straffer werden könnten. Außerdem rechnen wir nach wie vor mit einem leichten Anstieg der Partizipationsquote am Arbeitsmarkt, auch wenn das Congressional Budget Office das Gegenteil prognostiziert. Alles in allem halten wir die Risiken aber für recht ausgewogen.

Die Inflation dürfte fallen, aber nicht so stark wie vom Markt erwartet

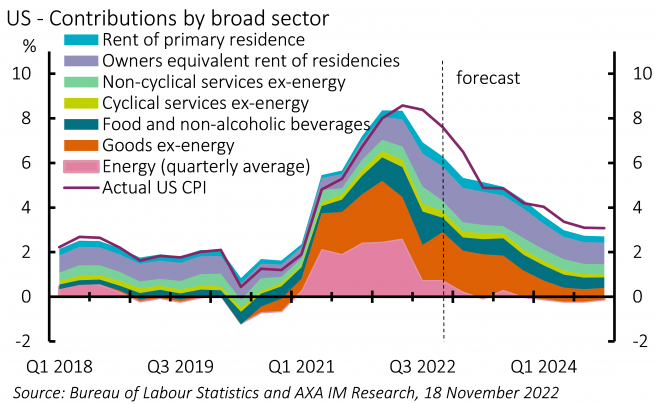

Die Inflation war dieses Jahr die größte Überraschung. Für 2022 erwarten wir im Schnitt 8,2% – und damit doppelt so viel wie wir noch vor einem Jahr prognostiziert haben. Der russische Angriff auf die Ukraine hatte daran den größten Anteil. Seitdem hat der überraschend stabile Arbeitsmarkt Wohn- und Dienstleistungspreise stark steigen lassen. Da wir nur mit einer leichten Arbeitsmarktkorrektur rechnen, erwarten wir für die nächsten Quartale hier auch einen langsameren Rückgang der Teuerung.

2023 und 2024 wird die Inflation unserer Ansicht nach stark fallen, auf durchschnittlich 5,1% im Jahr 2023 (4,2% im 4. Quartal 2023) und auf 3,4% im Jahr 2024 (3% zum Jahresende, Abbildung 5). Die Konsenserwartungen gehen aber von einer noch niedrigeren Inflation aus – durchschnittlich 4,2% im nächsten und 2,4% im übernächsten Jahr.

Leitzinshoch bald erreicht, aber Zinssenkungen in weiter Ferne

Wegen der höheren Inflation und des stabilen Arbeitsmarktes hat die Fed den Leitzins dieses Jahr massiv angehoben. Bei Redaktionsschluss betrug die Federal Funds Rate 3,75% bis 4,00%, und wie von uns schon lange erwartet, hat Notenbankchef Jerome Powell schon für Dezember eine Mäßigung der Zinserhöhungen nicht ausgeschlossen. Für Februar und März kommenden Jahres rechnen wir daher mit kleineren Zinsschritten um jeweils 25 Basispunkte. Wir erwarten ein Leitzinsmaximum von 4,75% bis 5,00%, glauben aber auch, dass letztlich weniger die Inflation als der Arbeitsmarkt entscheidend sein dürfte. Wenn Arbeitskräfte weiter knapp bleiben, könnte die Fed die Geldpolitik stärker straffen. Bei einer höheren Arbeitslosigkeit rechnen wir hingegen mit einem niedrigeren Leitzinsmaximum.

Weil wir einen langsameren Inflationsrückgang erwarten als der Marktkonsens, glauben wir auch nicht an eine so frühe Lockerung der Geldpolitik. Da die Kerninflation deutlich über dem Zielwert liegt und sich die Lage am Arbeitsmarkt kontrolliert entspannt, dürfte die Fed die Leitzinsen das ganze nächste Jahr über bei 5% belassen. Am Markt rechnet man hingegen mit einer Zinssenkung. Wir glauben unterdessen, dass die Fed erst 2024 mit Zinssenkungen beginnt und erwarten für Ende kommenden Jahres einen Leitzins von 3,75%, gegenüber Markterwartungen von 3,50%. Anders als in früheren Rezessionen würden die Leitzinsen also nicht um 5 Prozentpunkte gesenkt (lediglich die Coronarezession war eine Ausnahme). Bei einer milden Rezession, in der die Arbeitslosigkeit trotz allem niedrig und die Inflation noch immer hoch bleiben, scheint eine maßvollere Lockerung der Geldpolitik angebracht.

Zur Vorsicht mahnt auch die Bilanzsumme der Fed, die sie jetzt deutlich schneller verringert als bisher. Powell sprach dennoch von nur geringen Auswirkungen des Quantitative Tightening, die umgerechnet vielleicht einer Zinserhöhung um 25 Basispunkte in einem Jahr entsprechen. Die Auswirkungen des Quantitative Tightening sind nicht leicht abzuschätzen. Wir glauben aber, dass sie aufgrund des gleichzeitigen Aufbaus von Reverse-Repo-Beständen verstärkt wurden. Zusammen genommen haben diese beiden Entwicklungen die Überschussreserven deutlich stärker fallen lassen als erwartet. Nächstes Jahr könnte sich das umkehren. Falls nicht, dürfte die Fed das Quantitative Tightening etwa zur Jahresmitte und damit früher als erwartet beenden. Ein solch schnelles Ende könnte die Überschussreserven steigen lassen, sodass die Finanzbedingungen noch lockerer würden. Beides hätte Auswirkungen auf den Zinsausblick.

Politischer Ausblick: Nach den Zwischenwahlen

Bei Redaktionsschluss waren noch immer nicht alle Stimmen der Zwischenwahlen ausgezählt. Die Republikaner haben das Repräsentantenhaus knapp gewonnen, die Demokraten ihre Mehrheit im Senat verteidigt. Daran ändert auch das Ergebnis der Stichwahl in Georgia am 6. Dezember nichts mehr.

Geteilte Mehrheiten können die Politik blockieren, sodass in den nächsten zwei Jahren vielleicht keine wichtigen Gesetze mehr verabschiedet werden. Das könnte eine Rezession verschärfen, weil es in den USA anders als in Europa keine automatischen fiskalischen Stabilisatoren gibt. Stattdessen müssen Wirtschaftshilfen jeweils im Einzelfall verabschiedet werden. Bei unterschiedlichen Mehrheiten könnten solche Konjunkturprogramme also später verabschiedet werden und kleiner ausfallen. Auch andere Ausgabengesetze und die Anhebung der Schuldenobergrenze könnten für Spannungen sorgen.

Die größten politischen Auswirkungen dürften aber die Präsidentschaftswahlen 2024 haben. Donald Trump hat schon angekündigt, dass er wieder antritt. Die von ihm unterstützten Kandidaten haben in den Zwischenwahlen nicht gut abgeschnitten, was Trumps Position schwächen dürfte. Joe Biden schnitt hingegen deutlich besser ab als seine Beliebtheitswerte vermuten ließen. Wenn die Inflation fällt und die Arbeitslosenquote Ende 2024 wie erwartet etwa 4% beträgt, könnte er von der wirtschaftlichen Entwicklung profitieren. Es ist aber keineswegs sicher, dass sich Biden erneut zur Wahl stellt. Vielleicht stehen sich 2024 zwei neue Kandidaten gegenüber.

Unsere Ansichten für 2023

Lesen Sie unseren vollständigen Ausblick und erfahren Sie mehr über die Ansichten unserer Experten.

Lesen Sie unsere regionalen Ausblicke

Ausblick für den Euroraum: Es kommen schwierige Zeiten

Ausblick für China: Ein steiniger Weg zur Wiederöffnung

Ausblick für Großbritannien: Schwierige Fahrwasser

Ausblick für Japan: Erholung scheint sich fortzusetzen

Ausblick für die Emerging Markets: Vor der Dämmerung ist es am dunkelsten

2023 Outlook

Unsere Experten teilen ihre Ansichten für das kommende Jahr.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.