Strategieausblick: Ein neues Gleichgewicht von Risiko und Ertrag

- 04 Dezember 2024 (5 Minuten Lesezeit)

Gutes Umfeld, aber neue Risiken

Das radikale Programm des designierten US-Präsidenten Trump sorgt bei Anlegern für eine gewisse Unsicherheit über die künftigen Erträge. Dennoch bleiben wir für Anleihen und Aktien grundsätzlich optimistisch. Wachstum, gleichbleibende Inflation und niedrigere Zinsen dürften die Märkte stützen. Angesichts der geld- und fiskalpolitischen Risiken und anderer Entwicklungen muss man aber genau auf die Stabilität der Cashflows und die Bewertungen achten. Zurzeit rechnen wir 2025 nicht mit einer Rezession. Daher glauben wir, dass man mit Aktien etwas verdienen kann und Unternehmensanleihen attraktive laufende Erträge bieten.

Die US-Politik dürfte gut für Aktien sein

Trumps Pläne könnten das Wachstum stärken. Niedrigere Unternehmenssteuern und Deregulierung sind für Aktien grundsätzlich gut. Wenn die früheren Steuersenkungen verlängert werden und die Realeinkommen zulegen, hilft das dem Konsum. Auch wenn die neue Administration mehr auf Öl und Gas statt auf Subventionen für erneuerbare Energien setzt, bleibt die Energiewende ein wichtiges Anlagethema – zumindest außerhalb der USA. Weil eine deutlich höhere Stromnachfrage prognostiziert wird – wegen neuer Technologien und China – dürften mehr Sonnen- und Windkraftwerke ans Netz gehen. Wer nachhaltig in Aktien investieren will, findet auch weiterhin Möglichkeiten in Sektoren wie elektronische Bauteile, Elektrotechnik und erneuerbare Energien.

Auf das Gewinnwachstum kommt es an

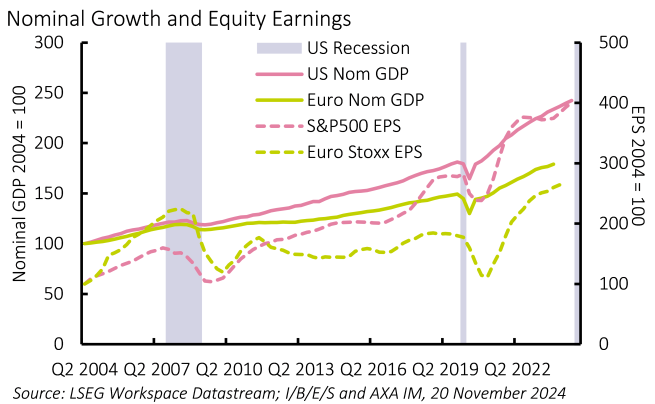

Von Rezessionen in den USA abgesehen, hat man mit Aktien in der Regel verdient – auf 12-Monats-Sicht im Schnitt etwa 15%, gegenüber 6% Verlust in Rezessionen (gemäß Definition des National Bureau of Economic Research). Nach dem ordentlichen Gewinnwachstum 2024 rechnet man für das neue Jahr jetzt mit etwa 13% beim S&P 500. Nach wie vor dürfte ein großer Teil davon auf den Technologiesektor entfallen. Es gibt keine Anzeichen für ein nachlassendes Interesse an KI und den dafür nötigen Technologien. In den USA entfiel das Wachstum der Gewinne je Aktie 2024 fast zur Hälfte auf Technologie- und Kommunikationswerte. Unterdessen kann die Politik für ein stärkeres Gewinnwachstum etwa im Finanz- und Energiesektor sorgen. Unsicher bleibt aber, was mögliche Zölle für andere Branchen bedeuten. Alles in allem dürften US-Aktien aber auch im neuen Jahr vorn liegen. Small Caps könnten besonders von niedrigeren Steuern und Zinsen profitieren; hier wurden die Gewinnerwartungen bereits angehoben (Abbildung 1).

Uneinheitlicher Ausblick außerhalb der USA

In anderen Regionen ist der Ausblick uneinheitlich. China scheint sich weiter um eine stärkere Binnennachfrage zu bemühen. Chinesischen Aktien könnte das helfen, doch muss man die möglichen Folgen amerikanischer Zölle gegenrechnen. Ein weltweiter Handelskrieg ist wenig hilfreich für Exporteure, sodass sich binnenorientiertere Aktien und Exportwerte stark auseinanderentwickeln könnten. Und das gilt nicht nur für China, wenn Trump wirklich Zölle gegen eine Reihe von Ländern verhängt. Besonders könnte das Emerging-Market-Aktien schaden, zumal die US-Zinsen vielleicht nicht so stark fallen wie erhofft und der Dollar möglicherweise aufwertet.

In Europa ist der Wachstumsausblick eher schwach. Aktien könnten allerdings von niedrigeren Zinsen und – wegen der nachlassenden Inflation – höheren Realeinkommen profitieren. Europäische Aktien sind günstiger bewertet als US-Titel, und ihre Dividendenrenditen sind höher. Allerdings wird nur ein halb so hohes Gewinnwachstum wie in den USA erwartet. Zinssensitive und konsumnahe Sektoren dürften sich weiter gut entwickeln, und auch Industriewerte haben ein gewisses Potenzial – solange sich die Weltkonjunktur erholt und der Handelskrieg nicht so stark eskaliert wie befürchtet.

Niedrigere Zinsen helfen Anleihen

Die Wertentwicklung von Anleihen hängt maßgeblich von den Zinserwartungen ab. In den USA könnten Geld- und Fiskalpolitik die Inflation wieder steigen lassen. Außerdem liegt die Teuerung in manchen Ländern noch immer leicht über den Notenbankzielen. Die Zinssenkungserwartungen am Markt sind in den letzten Monaten daher zurückgegangen; man geht also von einem höheren neutralen Leitzins aus. Für Anleiheninvestoren muss das aber nicht schlecht sein. Die Renditen in den Industrieländern stellen zurzeit ordentliche laufende Erträge in Aussicht, über der Inflationsrate.

Kurzläuferstrategien weiterhin attraktiv

Der langfristige Zinsausblick ist nicht frei von Risiken, wegen der unsicheren Geld- und Fiskalpolitik und der Staatsverschuldung in vielen Ländern. Langfristige Staatsanleihen haben gegenüber Zinsswaps daher bereits an Wert verloren. Für manche Anleger kann das eine Chance sein, aus lang laufenden Unternehmensanleihen in Staatsanleihen umzuschichten. Das gilt vor allem für institutionelle Investoren, deren Benchmark Zinsswaps sind.

Für kurze und mittlere Laufzeiten scheint der Ausblick aber gut. Sie scheinen gemessen am Zinsausblick günstig bewertet – so günstig, dass sich Kurseinbrüche wie 2022 und 2023 kaum wiederholen dürften. Trotz der engen Spreads versprechen Unternehmensanleihen weiterhin Mehrertrag. Wegen der guten Unternehmensfinanzen bleiben sowohl Investmentgrade- als auch High-Yield-Anleihen attraktiv. Natürlich hängt die Marktstimmung auch von der – unsicheren – Entwicklung der (Welt-)Politik ab. Risikoadjustiert sind Unternehmensanleihen aber zweifellos attraktiv, vor allem Kurzläufer. Nach wie vor rechnen wir daher auch mit ordentlichen Erträgen amerikanischer High-Yield-Anleihen, deren Duration eher kurz ist.

Europa und USA im Vergleich

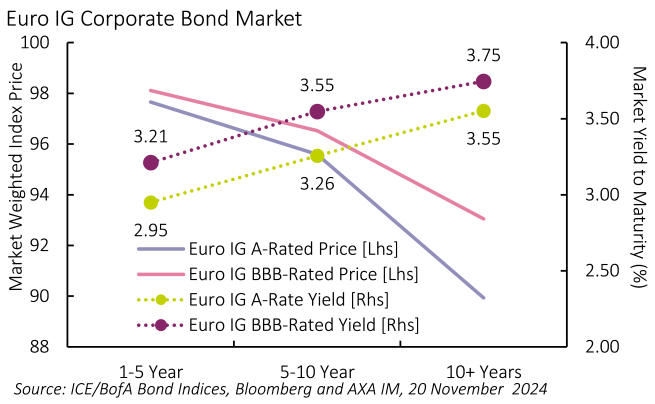

Da die Konjunktur in Europa schwächer ist als in den USA, dürfte die Geldpolitik in Europa stärker gelockert werden. Europäische Anleiheninvestoren können sich daher durchaus auf Kursgewinne freuen. Die unterschiedliche Konjunktur spricht auch für einen stärkeren Dollar. Für Anleger mit einer anderen Basiswährung scheinen europäische Titel währungsbereinigt daher attraktiver, zumal wir hier auch für Unternehmensanleihen optimistisch bleiben (Abbildung 2).

Risikoprämien

Das Weltwirtschaftswachstum dürfte 2025 zwar nachlassen, Unternehmensgewinne sowie Aktien- und Unternehmensanleihenmärkte aber weiter stützen. Gewisse Sorgen machen allerdings die Bewertungen – vor allem in den USA mit ihren hohen Aktien-KGV und engen Credit Spreads (und den entsprechend niedrigen Risikoprämien). Manchen Kennziffern zufolge ist die Aktienrisikoprämie in den USA sogar negativ. Jegliche Anzeichen dafür, dass die Unternehmensgewinne unter einer radikalen Politikwende leiden, könnten amerikanische Aktien schwächen. Die Anlageerträge wären dann niedriger. Bei den derzeitigen Renditeniveaus dürften Anleihen Aktienverluste aber zu einem gewissen Teil ausgleichen.

Allerdings sind die Credit Spreads eng – vor allem wegen der hohen Nachfrage nach Unternehmensanleihen, die wiederum viel mit den guten Fundamentaldaten zu tun hat. Zweifel am Konjunkturausblick könnten allerdings zu steigenden Risikoprämien von Credits führen. Die Mehrerträge von Unternehmensanleihen würden dann nachlassen.

Anleger müssen 2025 flexibel sein. Die weiche Landung und die niedrigen Zinsen haben 2024 geholfen. Zum Jahresende gerieten aber (welt-)politische Risiken wieder in den Blickpunkt. Zölle, ein vielleicht wachsendes Staatsanleihenangebot, Störungen des Welthandels und Probleme an den Rohstoffmärkten infolge der Weltlage können die abgezinsten Cashflows schmälern und daher zu Kursverlusten führen.

Anleiheninvestoren dürften weiterhin vor allem am laufenden Ertrag verdienen, auch wenn die Renditen durch die Zinssenkungen fallen. Interessant bleiben kurz laufende Investmentgrade- und High-Yield-Titel. Auch US-Wachstumsaktien sollten nicht fehlen. Themen wie Automatisierung, Energiewende und generell Technologie und KI versprechen weiterhin Gewinne.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.