High Yield Europa: Jahresausblick Altes raus, Gleiches rein?

- 09 Dezember 2024 (7 Minuten Lesezeit)

Im Überblick

Vor einem Jahr schrieben wir, dass wir ebenso wie die meisten anderen Marktbeobachter mit einer weichen Landung der Konjunktur rechneten, mit niedrigeren Leitzinsen und einer allenfalls leichten Rezession in den Industrieländern. Wir prognostizierten also genau jenes günstige Umfeld für europäische High-Yield-Anleihen, das dann wohl auch eingetreten ist. Aufgrund der engeren Spreads liegen die Erträge tatsächlich ein ganzes Stück über der Einstiegsrendite von 6,6%; bis Ende November 2024 hatte man 8,0% verdient. Das entspricht etwa dem Ertrag von US-High-Yield (8,7%), liegt über der Performance europäischer Investmentgrade-Anleihen (5,1%) und nur knapp unter dem Ergebnis des EuroStoxx 600 (10,1%).1

Wir hatten allerdings nicht erwartet, dass zwölf Monate später, im Dezember 2024, die gleichen Unsicherheitsfaktoren relevant sein würden wie Ende 2023. Damals hatten wir vermutet, dass man Ende 2024 (je nach Konjunkturentwicklung) entweder eine tiefe Rezession oder eine anhaltend hohe Inflation sicher ausschließen könnte – also die beiden Extremfälle einer harten Landung und keiner Landung, vor denen wir vor einem Jahr warnten. Zum Ende des 3. Quartals schien es auch so. Die Fed hatte ihren Leitzins im September gerade um 50 Basispunkte gesenkt, die Anleger rechneten fast sicher mit weiteren Zinssenkungen bis Mitte 2025, und die monatlichen Inflationszahlen schienen Anleger und Märkte nicht mehr zu irritieren. Doch obwohl sich die Anleger mittlerweile an weltpolitische Schocks gewöhnt hatten, kam Donald Trumps überzeugender Sieg bei den US-Präsidentschaftswahlen doch überraschend. Da er Zölle einführen und Steuern senken will, sind eine höhere Inflation und höhere Zinsen plötzlich wieder Thema. Und auch wenn die Lage in Europa völlig anders scheint, sollte man den Einfluss der Fed auf das weltweite Zinsniveau niemals unterschätzen.

Damit haben wir im Grunde mit vielen Worten gesagt, dass wir – wie vor einem Jahr für 2024 – auch jetzt wieder drei Entwicklungen für möglich halten:

- Unser auch vom Markt noch immer bevorzugtes Hauptszenario ist erneut das einer weichen Landung. Da aber Spreads und Kurzfristzinsen jetzt nicht mehr so stark fallen können, werden die Erträge europäischer High-Yield-Anleihen vor allem vom Carry abhängen. Wir rechnen daher mit Erträgen etwa in Höhe der derzeitigen Einstiegsrendite von 5,9%.

- Auch unser zweites Szenario gab es schon einmal: der möglicherweise geringere Zinssenkungsspielraum der Fed mit der Folge höherer Leitzinsen. High-Yield-Anleihen dürfte das aufgrund ihrer kürzeren Duration und höheren laufenden Erträge weniger schaden als anderen Titeln. Da höhere Zinsen aber die Fundamentaldaten schwächen, würden sich die Spreads wohl ausweiten. Daher rechnen wir hier mit etwas niedrigeren Gewinnen als im Hauptszenario.

- Schließlich ist auch denkbar, dass die Notenbanken zu spät reagieren und die Industrieländer in eine schwerere Rezession fallen. Dann würden sich die Spreads noch stärker ausweiten, mit der Folge noch niedrigerer Erträge. Wie wir im Folgenden zeigen, besteht aber selbst dann noch Hoffnung.

Die Bewertungen europäischer High-Yield-Anleihen scheinen heute weniger überzeugend als vor zwölf Monaten. Angesichts der drei skizzierten Szenarien halten wir ihr Risiko-Ertrags-Profil aber weiterhin für sehr attraktiv. Außerdem sind wir nach den Ereignissen von Anfang November jetzt noch zuversichtlicher, dass defensive Anlagen 2025 Carry bieten. Das ist gut für Investoren, die erst einmal abwarten wollen.

Carry? Welcher Carry?

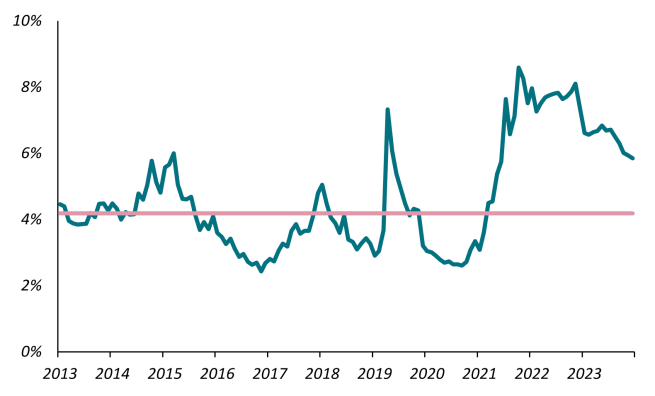

Eines ist sicher: Die europäischen High-Yield-Spreads sind heute um etwa 50 Basispunkte enger als im Januar.

Ebenso wenig kann man aber bestreiten, dass die Renditen noch immer überdurchschnittlich hoch sind. Sie liegen noch immer nahe ihrer Höchststände der letzten gut zehn Jahre und deutlich über dem Median.

- UXVlbGxlOiBCbG9vbWJlcmcsIFN0YW5kIDMwLiBOb3ZlbWJlciAyMDI0LiA=

Und selbst die Spreads scheinen nur knapp unter dem sehr langfristigen Median zu liegen, wenn man sie um die (kürzere) Duration des Anlageuniversums bereinigt.

Diese Abbildung kann man auch als Darstellung des Break-even-Zinses lesen. Demnach müssten Spreads bzw. Renditen schon kräftig steigen, damit der Kursverlust den laufenden Ertrag übersteigt. Hinzu kommt, dass die Break-even-Spreads und ‑Renditen von BB-Anleihen noch immer im 80. Perzentil seit 2010 liegen (und in den zehn Jahren von 2012 bis 2022 niemals höher waren). Wir können uns also sehr sicher sein, dass die Risiken europäischer High-Yield-Anleihen zurzeit angemessen entschädigt werden.

(Nicht so) spekulative Anleihen

Apropos Risiken: „Defensiver“ Carry von High Yield ist nicht so ein großer Widerspruch, wie es scheint. Das lässt sich auf verschiedene Weise zeigen.

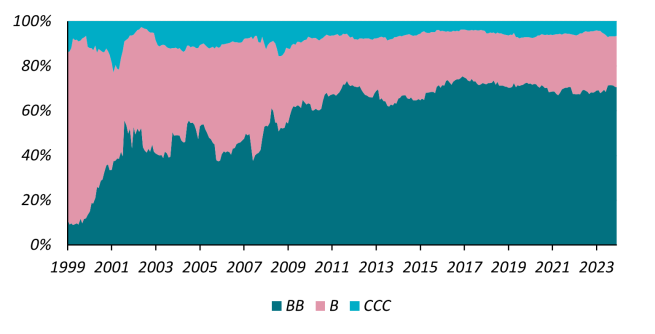

Am europäischen High-Yield-Markt dominieren Titel mit einem BB-Rating, also dem höchsten „spekulativen“ Rating. Seit 2016 beträgt ihr Anteil etwa 70%, und zurzeit sind es sogar genau 70%. Das ist ein wesentlicher Unterschied zum US-Markt, wo BB-Titel nur selten mehr als die Hälfte des Anlageuniversums ausmachten.

Natürlich bilden Ratings immer nur die Kreditqualität der Vergangenheit ab, doch steht fest, dass Titel mit einem BB-Rating stets nur wenige Ausfälle verzeichneten. Die folgenden Angaben gelten für US-High-Yield, da es hier eine bessere Datenbasis gibt. In Europa wäre es aber ähnlich. Selbst während der internationalen Finanzkrise 2009 fielen nie mehr als 3% der BB-Anleihen aus.

Auch bei einem leichteren Abschwung weiten sich die Spreads dieser Marktsegmente fast immer nur wenig aus.

Ein anderes Thema sind die Emissionsgrößen. Sie sind zwar nur ein recht grober Proxy für Liquidität und Kreditqualität, doch spricht ihr allmählicher Anstieg für eine wachsende Liquidität und größere Emittenten. Von nur 100 Millionen Euro im Jahr 1997 ist das durchschnittliche Emissionsvolumen auf heute fast 550 Millionen Euro gestiegen.2

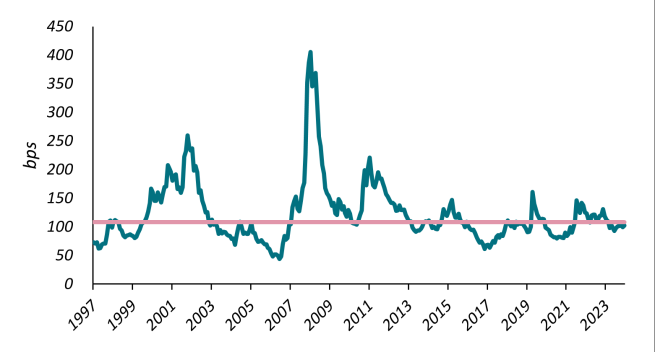

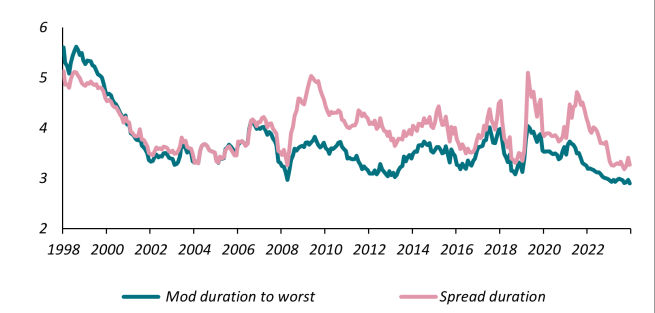

Und schließlich ist da noch die Duration:

- UXVlbGxlOiBCbG9vbWJlcmcsIFN0YW5kIDMwLiBOb3ZlbWJlciAyMDI0LiA=

Wegen der sehr geringen Emissionen 2022 und 2023 sind die modifizierte Duration und die Spreadduration des europäischen High-Yield-Marktes noch immer extrem niedrig (und liegen etwa 0,5 Jahre unter der des US-Marktes, was auch dem Langfristdurchschnitt entspricht). Die kürzere Duration führt nicht nur zu einer geringeren Zins- und Spreadsensitivität, sondern macht den Markt aus unserer Sicht auch defensiver. Das investierte Kapital ist nicht so lange gefährdet, und es vergeht weniger Zeit, bis sich der Emittent erneut am Markt um eine Refinanzierung bemühen muss. Deshalb haben die Emittenten allen Grund, ihre Kreditgeber gut zu behandeln, indem sie beispielsweise weniger Dividenden ausschütten und stattdessen ihre Schulden schneller zurückzahlen.

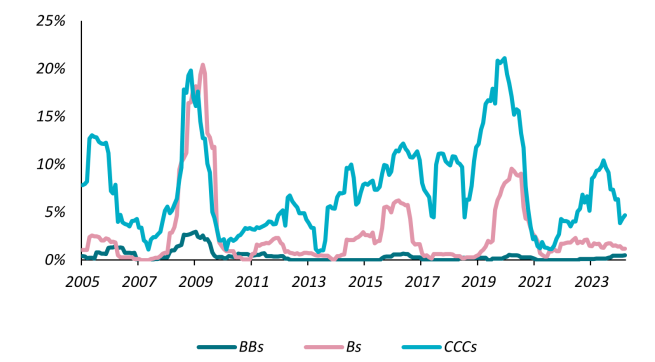

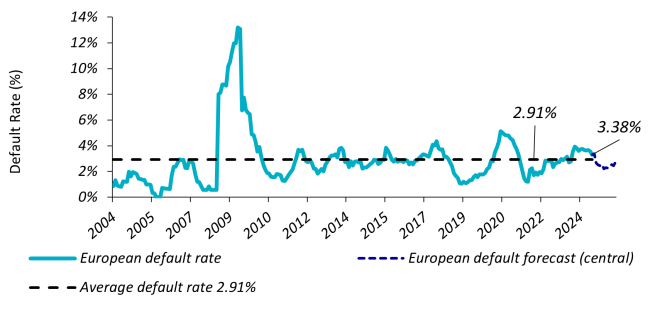

Auch nicht der klassische Ausfallzyklus

Insgesamt sind die Ausfallquoten letztes Jahr gestiegen, weil die Geldpolitik seit Anfang 2022 so stark gestrafft wurde wie selten. Zwei Effekte mäßigten aber die Folgen: Erstens enthält die Abbildung oben auch Umschuldungen von Problemkrediten, von denen es zuletzt recht viele gab. Dabei werden Anleihen meist gegen neue, länger laufende Titel getauscht. Das geschieht zu einem Kurs unter pari, aber vor allem zu einem Kurs deutlich über der typischen Wiedereinbringungsquote bei einem Ausfall.

Beruhigend ist auch, dass wir eine Rückkehr der Ausfallquoten zu ihrem Langfristdurchschnitt prognostizieren. Wenig überraschend ist, dass dies vor allem durch erfolgreiche Refinanzierungen ermöglicht wird. Und Refinanzierungen werden einfacher, wenn der Abstand zwischen den aktuellen Coupons und den Marktrenditen weiter schrumpft.

Mehr Geld, weniger Probleme

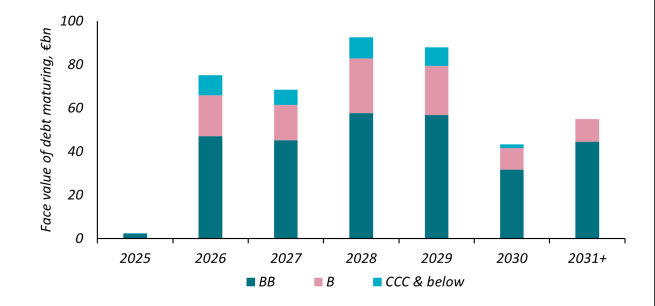

Wir sehen noch zwei weitere Faktoren, die die Assetklasse stützen dürften: Markttechnik und Fundamentaldaten. Vor einem Jahr schrieben wir, dass einige Anleger wegen der Vielzahl fälliger Titel nervös würden. Sehr viele Anleihen mussten 2024 refinanziert werden, also noch vor der Fälligkeit 2025. Wir hielten diese Sorgen für übertrieben, aber selbst wir erwarteten dieses Jahr keine so starke Erholung der Primärmärkte. Bis Ende des 3. Quartals liegen die Bruttoneuemissionen nur knapp unter denen des Rekordjahrs 2021. Die Vielzahl fälliger Anleihen war also kein Problem. Auch jetzt scheint es ähnlich zu sein.

Wenn Refinanzierungen am Primärmarkt leicht möglich sind, hat das noch einen Nebeneffekt. Das Nettoangebot – 2022 und 2023 nahezu null – steigt allmählich. Das geht zwangsläufig etwas zulasten der vor einem Jahr extrem guten Markttechnik. Damals schrumpfte der High-Yield-Markt stark; über 25% des Nennwerts des ICE BofA European Currency High Yield Index gingen vom Maximum Mitte 2021 bis zum Tiefpunkt im April 2024 verloren. Die Spreads wurden also enger, weil Anlegern weniger Anleihen zur Verfügung standen. Jetzt, wo auch aufgrund von Fusionen und Übernahmen oder fremdfinanzierten Dividenden mehr Titel begeben wurden, wächst der Markt wieder. Aus technischer Sicht könnte das ungünstig sein. Im Extremfall kann es sogar so weit kommen, dass irrationale Übertreibungen den Markt bestimmen.

Aber davon sind wir noch weit entfernt. Auch wenn das Fusions- und Übernahmevolumen wieder steigen dürfte, ist wegen des Wirtschaftsumfelds nicht mit extrem vielen Emissionen zu rechnen. Wie über weite Strecken der letzten zehn Jahre dürfte auch jetzt der Loan-Markt den überwiegenden Teil der Refinanzierungen von Leveraged Buy-outs aufnehmen. Zurzeit ist der Markt für neue Titel aufnahmefähig, aber es werden nur wenige begeben. Damit ist die Markttechnik noch immer sehr gut.

Die Fundamentaldaten verbessern sich ebenfalls. Trotz Problemen einzelner Sektoren (wie Chemie in der ersten Jahreshälfte) und der Sorgen wegen eines möglicherweise nachlassenden Konsums sehen wir insgesamt nur wenig Grund zur Nervosität. Als einzelwertorientierte Fundamentalinvestoren führen wir intensive Gespräche mit Unternehmen und analysieren ihre Geschäftsentwicklung. Auch auf der Mikroebene entdecken wir nur wenige Probleme.

Keep calm and carry on – am besten defensiv

All das heißt für uns, dass man sich zurzeit nur wenig Sorgen um den europäischen High-Yield-Markt machen muss. Selbst der im 3. Quartal schwächste Sektor (Automobile) hat nicht stark geschadet. Die Anleihen einzelner Zulieferer mit einem einfachen B-Rating mögen unter Druck stehen, aber die meisten Emittenten – BB-Unternehmen wie Renault, Volvo und Schaeffler – verzeichneten bislang nur geringe Kursverluste, und die Spreads weiteten sich kaum aus.

Ein weiterer kräftiger Spreadrückgang ist trotzdem unwahrscheinlich. Zurzeit halten wir die Spreads meist für fair. Natürlich haben wir es mit einer Assetklasse zu tun, die in einem extremen Negativszenario oder bei neuen Unsicherheiten (in Europa oder den USA) schwächeln kann. Für 2025 scheinen europäische High-Yield-Anleihen aber genau das Richtige zu sein, vor allem, wenn sich die Wirtschaft weder überhitzt noch zu stark abkühlt.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.