Langfristiger Mehrertrag von Aktien – trotz Trump?

- 06 Dezember 2024 (3 Minuten Lesezeit)

Seit der internationalen Finanzkrise waren Wachstumsaktien die performancestärkste Assetklasse. Auch mit High Yield hat man gut verdient, vor allem volatilitätsbereinigt. Bei schwachen Kursen wurde gekauft, und Verluste wurden schnell wieder wettgemacht. Vielleicht geht es so weiter. Die Unsicherheit über die Pläne des neu gewählten US-Präsidenten könnte dem Wachstums- und Inflationsausblick aber schaden, mit großen Auswirkungen auf die Märkte. Wie stets müssen Anleger sowohl strategisch als auch taktisch denken.

Unklarheiten

Wenn Sie nicht schon jetzt mit Markt- und Konjunkturausblicken für 2025 überschwemmt werden, wird es bald so weit sein. Spoiler: Niemand weiß, was nächstes Jahr passiert. Warum? Natürlich wegen Trump und seiner Politik – und weil wir nicht wissen, wie die Welt darauf reagiert. Man scheint sich einig, dass Wirtschaftswachstum, Inflation und Kreditaufnahme in den USA steigen und das der Fed und dem Anleihenmarkt Schwierigkeiten machen könnte. Für die übrige Welt scheint man durchweg pessimistisch zu sein: Zölle werden das Wachstum bremsen, China kämpft weiter mit der Immobilienmarktschwäche, und Europa strafft die Fiskalpolitik.

Einstweilen scheint das die Märkte aber kaum zu irritieren. Seit den US-Wahlen sind die US-Staatsanleihenrenditen ebenso gefallen wie die Break-even-Inflation; der S&P 500 eilt von Rekord zu Rekord, und die Credit Spreads bleiben eng. Europäische Aktien blieben seit den Wahlen hinter amerikanischen zurück, aber auch das ist nichts Neues. Nächstes Jahr könnten die Kurse stärker schwanken, aber zurzeit ist alles recht ruhig. Frohe Weihnachten!

Strategisch …

Die Unsicherheit über Trumps Politik ist für Anleger sicher ein wichtiges Thema. Sie erschwert die Planungen für die nächsten Jahre. Man könnte an dem festhalten, was sich bewährt hat, also an US-Aktien und dem Dollar, ergänzt um Unternehmensanleihen für den laufenden Ertrag. US-High-Yield halten wir hier für am attraktivsten, wobei europäische Anleger mit geringem Interesse an Währungsrisiken auch zu europäischen Titeln greifen könnten. Man kann aber auch taktisch vorgehen und das Portfolio flexibel anpassen, wenn sich Risiken konkretisieren oder Titel klar unterbewertet sind. Das geht natürlich nicht ohne Market Timing, aber vielleicht sorgen Volatilität oder die Notwendigkeit zum Risikoabbau für gewisse Chancen. Europas Anleihenmärkte bieten zurzeit aussichtsreiche Bewertungsdifferenzen. Man könnte französische Staatsanleihen kaufen und Swaps verkaufen, in italienische und spanische Titel investieren oder versuchen, die zurzeit sehr heterogenen Unternehmensanleihenspreads zu nutzen. Das Ende von Michel Barniers Regierung in Frankreich scheint in den Kursen schon berücksichtigt; die französischen Staatsanleihenspreads gingen nach dem Misstrauensvotum wieder etwas zurück. Man scheint also eher mit einem Sparhaushalt zu rechnen.

Wer etwas mittelfristiger denkt und in US-Staatsanleihen oder Linker investiert, setzt damit letztlich auf ein bestimmtes Konjunkturszenario im neuen Jahr. Aber das ist nicht einfach. Die meisten Anleiheninvestoren rechnen bei US-Staatsanleihen eher mit einer volatilen Seitwärtsbewegung. Die Kurse werden einstweilen vor allem davon abhängen, wie starke Zinssenkungen der Fed für möglich gehalten werden, bevor die Trump’schen Pläne Folgen für die Wirtschaft haben.

… oder taktisch

Man kann sich auch ausgehend von der Langfristperformance für eine strategische Asset-Allokation entscheiden und sie um taktische Positionierungen ergänzen, wenn es schlechter läuft oder sich neue Chancen auftun. Die Einzelheiten hängen vom eigenen Anlagehorizont und der Risikobereitschaft ab. Wenn wir annehmen, dass die Vergangenheitsperformance gewisse Hinweise auf künftige Erträge liefert (eine Todsünde!), ist das nicht unbedingt falsch. Im Grunde legt man dann anhand der impliziten Erträge und Volatilitäten börsennotierter Wertpapiere sein Risikobudget fest.

Langfristige Indikatoren

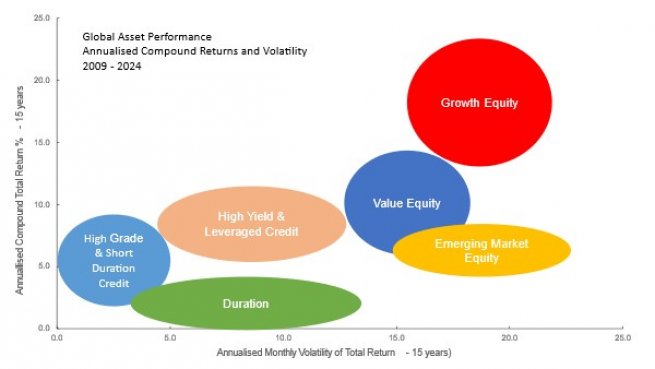

Diese Woche habe ich mir die Gesamterträge verschiedener Anleihen- und Aktienmärkte in den letzten 15 Jahren angesehen. Wenn man sie auf der y-Achse und die tatsächliche annualisierte Volatilität der Monatserträge auf der x-Achse abträgt, zeigt sich eine gewisse Clusterbildung. Ich habe die Märkte daher in sechs Gruppen eingeteilt (bzw. sieben, wenn man den Geldmarkt hinzunimmt): dreierlei Aktien – Wachstums-, Substanz- und Emerging-Market-Werte –, High Yield & Leveraged Loans, Investmentgrade-Anleihen & Kurzläufer sowie Staatsanleihen (Duration).

Etwas vereinfacht und zusammengefasst ergibt sich daraus die folgende Abbildung. Sie liefert einige interessante Erkenntnisse: In den letzten 15 Jahren ist man mit Wachstumswerten und High Yield gut gefahren. Die beiden Assetklassen lieferten die höchsten risikoadjustierten Erträge und dürften das, von Rezessionsphasen abgesehen, auch in Zukunft tun. Wachstumswerte stehen für technologische Innovationen und Fortschritte in der Industrie. Hier haben generative KI, Robotik, das Metaversum und andere Technologien viel verändert. Wachstumswerte sind aber sehr US-lastig und werden das wohl auch bleiben. Die Erträge lagen zwischen 15% und 25%, ermöglicht durch Sektoren bzw. Indizes wie den Informationstechnologiesektor des S&P 500, den NASDAQ 100, andere Growth-Indizes, indische und taiwanesische Aktien sowie – wenn auch erst auf den zweiten Blick sichtbar und nicht frei von Volatilität – amerikanische Small Caps.

Substanz- und Emerging-Market-Werte

Die meisten anderen Aktien haben Anleihen zwar ebenfalls hinter sich gelassen, aber nicht so stark wie Wachstumswerte. Zu den Substanzwerten rechnen wir Märkte wie Kontinentaleuropa, Großbritannien, Australien sowie bestimmte Value-Indizes. Hier lagen die Erträge zwischen 5% und 15%, bei einer Volatilität etwas unter der von Wachstums- und Emerging-Market-Aktien. Die Aussichten auf Dividenden sind meist besser; die Dividendenrenditen liegen zwischen 3% und 4% gegenüber weniger als 1% bei den meisten Wachstumsindizes. Wer die derzeitigen Bewertungen von Wachstumsaktien für nicht nachhaltig, also ein nachlassendes Gewinnwachstum für unausweichlich hält, könnte Substanzwerte interessanter finden. Schließlich bieten sie mehr Diversifikation und laufenden Ertrag. Emerging-Market-Aktien haben in den letzten Jahren hingegen enttäuscht. Das gilt für den Gesamtindex, aber auch für einzelne Märkte wie China, Brasilien, Hongkong, Korea und Mexiko. Mehr Protektionismus und höhere Zinsen haben Emerging-Market-Aktien geschadet. Wenn Trump seine Politik umsetzt, dürfte sich daran auch nichts ändern.

Höhere Erträge mit High Yield

Bei Anleihen war High Yield & Leveraged Loans der klare Sieger. Diese Assetklasse liegt auf der Effizienzlinie ganz rechts. Man kann also für ein bestimmtes Risiko mit dem höchsten erwarteten Ertrag rechnen – oder mit dem geringsten Risiko für eine bestimmte Ertragserwartung. Gemessen am Risiko-Ertrags-Profil sind High-Yield-Anleihen zusammen mit Wachstumswerten am attraktivsten. Das ist angesichts der hohen Korrelation zwischen High Yield und Aktien auch plausibel. Die langen Datenreihen zeigen auch, dass sich die höheren Risiken der Assetklassen trotz weltwirtschaftlicher Schocks (Corona, russischer Einmarsch in die Ukraine, Ende des Quantitative Easing) für Anleger gelohnt haben. Heute machen uns die hohen Bewertungen von High Yield aber gewisse Sorgen, könnten sie doch niedrigere Mehrerträge gegenüber Staatsanleihen zur Folge haben. Trotz allem bleiben die Renditen aber attraktiv. Ohne einen Kurseinbruch aufgrund einer weltweit höheren Inflation dürfte sich daran auch nichts ändern.

Enttäuschende Staatsanleihen

Im Analysezeitraum waren die Zinsen meist sehr niedrig. 2022 sind sie dann gestiegen, mit erheblichen Verlusten bei Anleihen. Wegen der niedrigen laufenden Erträge in den zehn Jahren nach der internationalen Finanzkrise und des anschließenden Kurseinbruchs infolge der strafferen Geldpolitik waren die Langfristerträge lang laufender Anleihen extrem enttäuschend – und noch dazu volatil. Wenig spricht dafür, dass sich dies ändert. Die Renditen sind heute höher, aber etwa 4% für amerikanische und britische Titel und etwa 2% für deutsche Bundesanleihen sind alles andere als viel. Für Staatsanleihen spricht also eigentlich nur, dass man mit ihnen Aktien- und Kreditrisiken absichern oder bei einer schwachen Konjunktur taktischen Mehrertrag erzielen kann. In den 15 Jahren betrug die Korrelation zwischen dem NASDAQ 100 und US-Zehnjahresanleihen fast null. Trotz 2022 sind die Renditen aber jetzt wieder so hoch, dass ein klassisches Mischportfolio aus Aktien und Anleihen wieder stabiler sein könnte als ein reines Aktienportfolio.

Zinsen seitwärts

Die Zinsstrukturkurven bleiben für die Bewertungen von Finanzinstrumenten entscheidend. Zurzeit scheint keine bessere Prognose möglich, als dass die Leitzinsen nicht steigen. Die derzeitigen Bewertungsunterschiede zwischen den impliziten Forward Rates und den Renditen ermöglichen taktische Staatsanleihenpositionen. Konsens ist aber auch, dass die US-Zehnjahresrendite zurzeit nahezu fair ist und sich auf absehbare Zeit seitwärts bewegen wird. Britische Staatsanleihen scheinen dagegen jetzt attraktiver.

Laufender Ertrag mit niedrigerem Risiko

Die letzte Gruppe von Assetklassen habe ich Investmentgrade-Anleihen & Kurzläufer genannt. Hier verteilen sich die Erträge recht ausgewogen auf Spreads und Zinsen. Das Risiko-Ertrags-Profil war daher in den letzten Jahren recht gut. Mit Investmentgrade-Indizes für den Gesamtmarkt hat man in den USA und Großbritannien etwa 5% und in Kontinentaleuropa etwas weniger verdient – aber noch immer mehr als mit Staatsanleihen, und das bei weniger Volatilität. Kurzläufer waren noch stabiler, allerdings bei etwas geringeren Erträgen. Da die Zinsstrukturkurven von Credits eine positive Steigung haben, dürfte das auch so bleiben. Kurzläufer könnten risikoscheue Anleger aber ruhiger schlafen lassen.

Stabile Volatilität

Noch etwas anderes fällt auf: Bei 70% der untersuchten 78 Indizes liegt die gleitende 1-Jahres-Volatilität zurzeit unter ihrem Langfristdurchschnitt. Emerging-Market-Anleihen, High Yield, britische und europäische Aktien und selbst der NASDAQ 100 waren letztes Jahr nicht so volatil wie im Schnitt der letzten 15 Jahre. Volatiler waren zuletzt aber die meisten Staatsanleihenindizes, internationale Aggregate-Anleihen, chinesische Aktien und internationale inflationsindexierte Anleihen. Die großen Änderungen der Zinserwartungen – seit Ende September rechnet der Markt für Juni 2025 nicht mehr mit einer Federal Funds Rate von 3%, sondern von 4% – hat Langläufer kräftig schwanken lassen. Auch chinesische Aktien waren volatil, wenn auch aus anderen Gründen. Auffällig ist, dass die Volatilität trotz aller weltpolitischen Risiken auf Assetklassenebene recht stabil war. Einerseits spricht das für risikoreichere Titel, andererseits könnte es aber auf einen baldigen Volatilitätsanstieg hindeuten. Das bliebe wohl nicht ohne Auswirkungen auf die Erträge. Ohne einen echten Konjunkturschock dürfte ein solcher Volatilitätsanstieg aber ausbleiben.

Vorsichtig optimistisch

Man sollte also auf Basis der langfristigen Risiken und Erträge eine Asset-Allokation festlegen und dabei die eigene Risikoaversion, seinen Anlagehorizont und seine Ertragserwartungen berücksichtigen. Einstweilen empfiehlt sich dabei die Übergewichtung von Wachstumswerten und Leveraged Loans. Das kann sich aber ändern, sodass man flexibel bleiben muss. Wenn Trump die US-Inflation anheizt und die Konjunktur in den übrigen Ländern einbricht, wird es schwieriger. Aus meiner Londoner Perspektive sichere ich mich mit britischen Staatsanleihen ab, aber auch kurz laufende Investmentgrade-Anleihen dürften Mehrertrag bieten, wenn die Risikoaversion auf breiter Front steigt. Die Daten zeigen aber noch mehr: Falls die Märkte aufgrund eines (welt-)politischen Ereignisses fallen, dürften sich vor allem High Yield und Wachstumsaktien mittelfristig stark erholen.

Performancedaten/Quellen: LSEG Workspace Datastream, Bloomberg, AXA IM, Stand 5. Dezember 2024, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.