Nicht nur wegen Trumps Zöllen: Was europäische Aktien langfristig interessant macht

- 17 März 2025 (7 Minuten Lesezeit)

Im Überblick

Welt- und Wirtschaftslage sind unsicher, aber europäische Aktien werden mehr und mehr zu einem Lichtblick. Die Kurse legen kräftig zu, und neue Initiativen zur Steigerung der Wettbewerbsfähigkeit dürften für Wachstum sorgen.

Seit Jahresbeginn hat der STOXX Europe 600 um 12% zugelegt (Gesamtertrag) – dank niedrigerer Zinsen und möglicher weiterer Senkungen, attraktiver Bewertungen und der Hoffnung auf ein Ende des Ukrainekrieges. Der MSCI World Net Return Index ist hingegen um 3% gefallen, der S&P 500 um 6% und der technologielastige NASDAQ sogar um mehr als 10%.1

Das ist ein echter Wendepunkt. Vor nicht allzu langer Zeit stiegen US-Technologiewerte auf immer neue Rekordhochs, und Europa geriet ins Hintertreffen. 2024 waren europäische Aktien im weltweiten Vergleich sehr schwach. Der STOXX Europe 600 ist letztes Jahr nur um 2% gestiegen, der MSCI Net Return Index aber um 19% – und der S&P 500 um beeindruckende 25%.2

Natürlich haben die jüngsten Kursverluste amerikanischer Aktien viel mit der Verunsicherung durch Trumps Zölle zu tun – und durch seine Politik generell. Die Veränderungen der Weltordnung betreffen Europa unmittelbar. Man reagiert auf die amerikanischen Drohungen, das Budget für die internationale Sicherheit zu kürzen, und erhöht die Staatsausgaben, vor allem für Verteidigung.

Europäische Aktien profitieren unserer Ansicht nach aber nicht nur von den unberechenbareren USA und den deshalb höheren Verteidigungsausgaben. Andere Programme zur Stärkung des Wirtschaftswachstums kommen hinzu.

- SW4gVVMtRG9sbGFyLCBTdGFuZCAxMy4gTcOkcnogMjAyNS4gUXVlbGxlOiBGYWN0U2V0Lg==

- SW4gVVMtRG9sbGFyLCBTdGFuZCAzMS4gRGV6ZW1iZXIgMjAyNC4gUXVlbGxlOiBGYWN0U2V0Lg==

Attraktivere Bewertungen

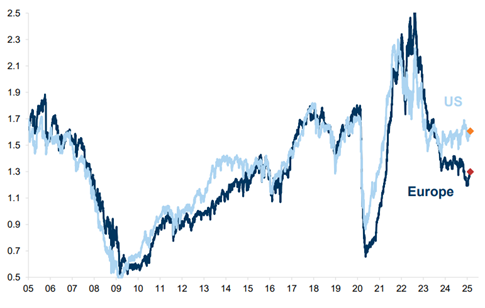

Anfang 2025 lagen die Bewertungen europäischer Aktien leicht unter ihrem Langfristdurchschnitt. US-Aktien waren hingegen teuer wie nie. Auch jetzt scheinen europäische Aktien manchen Kennzahlen zufolge noch deutlich günstiger zu sein als US-Titel (Abbildung 1).

Abbildung 1: Europa ist gegenüber den USA unterbewertet

Quellen: Datastream, Goldman Sachs Investment Research. Quotient aus 12-Monats-KGV und Gewinnwachstumserwartungen für die nächsten zwölf Monate (modifiziertes PEG-Ratio), 7. März 2025

Zugegeben, die Euroraum-Wirtschaft ist recht schwach gewachsen – in den letzten drei Monaten des Jahres 2024 nur um 0,2%. Vermutlich wird es 2025 ähnlich sein. Sowohl AXA IM als auch der Marktkonsens rechnen für dieses Jahr nur mit 0,9%.3

Allerdings hat die Europäische Zentralbank (EZB) ihren Leitzins im März um 25 Basispunkte auf 2,5% verringert, die sechste Senkung im laufenden Zyklus. Weitere Zinssenkungen dürften folgen – und niedrigere Zinsen helfen dem Wachstum, was dann wiederum gut für Aktien ist.

- MjAyNSAwMiAyNyBHbG9iYWwgTWFjcm8gTW9udGhseV9lbi5wZGY=

Von weltweiten Wachstumstrends profitieren

Wer in europäische Aktien investiert, setzt letztlich auf die Weltwirtschaft – denn viele multinationale Unternehmen haben ihren Sitz in Europa. So gelten die „Granolas“ oft als Pendants zu den amerikanischen Magnificent 7.

Zu den Granolas zählen die Pharmakonzerne GSK und Roche, der Halbleiterzulieferer ASML, der Lebensmittel- und Getränkekonzern Nestlé, die Pharmakonzerne Novartis und Novo Nordisk, der Kosmetikkonzern L’Oréal, der Luxusgüterhersteller LVMH, die Pharmakonzerne AstraZeneca und Sanofi und schließlich das Softwarehaus SAP.

Alle elf sind Schwergewichte mit einem großen internationalen Geschäft. Sie stellen ein ordentliches Gewinnwachstum in Sektoren mit hohen Markteintrittsschranken in Aussicht. Sie sind aber nicht die einzigen interessanten europäischen Titel. Der europäische Bankensektor hat die Magnificent 7 letztes Jahr hinter sich gelassen, weil niedrigere Zinsen die Gewinne steigen ließen (Abbildung 2). Unterdessen wollen die EU-Länder mehr Geld für Verteidigung ausgeben – um die Ukraine zu unterstützen und das eigene Militär zu stärken. Davon dürften wiederum europäische Luftfahrt- und Verteidigungswerte profitieren.

Abbildung 2: Europäische Bankwerte haben die Magnificent 7 hinter sich gelassen

Quellen: Datastream, Goldman Sachs Investment Research, 28. Februar 2025

Bessere Wettbewerbsfähigkeit

Gerade erst hat die Europäische Kommission den neuen Competitive Compass vorgestellt. Die Initiative soll das Wirtschaftswachstum im Euroraum fördern, mit Schwerpunkt auf Innovation, Dekarbonisierung und Sicherheit. Sie ergänzt vorhandene Initiativen wie den European Chips Act (der Europas Position im weltweit so wichtigen Halbleitersektor stärken soll) und NextGenerationEU mit Investitionen unter anderem in die digitale Transformation, Gesundheit und die Energiewende.

Außerdem will der designierte Bundeskanzler Friedrich Merz die Schuldenbremse lockern, um insbesondere mehr Geld für Verteidigung und Infrastruktur ausgeben zu können. Höhere Staatsausgaben von Europas größter Volkswirtschaft könnten das Wachstum im gesamten Euroraum stärken.

Darüber hinaus engagieren sich europäische Unternehmen weltweit für Forschung und Entwicklung. Sie ließen hier jetzt auch die USA und China hinter sich, mit Automobil- und Gesundheitsunternehmen an der Spitze, schreibt die Europäische Kommission.4

Auch waren einige Viertquartalszahlen europäischer Unternehmen überraschend gut (Abbildung 3).

Abbildung 3: Gewinnüberraschungen von STOXX-Europe-600-Unternehmen

Quelle: Goldman Sachs Investment Research, 7. März 2025

- RVUgY29tcGFuaWVzIGxlYWQgZ2xvYmFsIFImYW1wO0QgaW52ZXN0bWVudCBncm93dGgsIGJyZWFraW5nIGRlY2FkZS1sb25nIHRyZW5kIC0gRXVyb3BlYW4gQ29tbWlzc2lvbg==

Mehr Kapitalflüsse nach Europa

Allmählich entdecken Anleger Europa neu. Im Februar 2025 verzeichneten europäische Aktienfonds die höchsten wöchentlichen Mittelzuflüsse seit drei Jahren, schreibt der Datenanbieter EPFR.5 Russlands Einmarsch in die Ukraine im Februar 2022 hat viele internationale Investoren gegen Europa eingenommen. Die jüngsten Hoffnungen auf ein Ende des Krieges könnten aber die Risikoprämien fallen lassen und viele Anleger zur Rückkehr bewegen.

Aufgrund des besseren Marktumfeldes und des wieder wachsenden Anlegervertrauens verzeichneten europäische Investmentfonds 2024 rekordverdächtige Nettomittelzuflüsse von 665 Milliarden Euro – deutlich mehr als die 237 Milliarden Euro des Vorjahres, schreibt die European Fund and Asset Management Association.6

Dennoch bleiben die Zeiten unsicher, vor allem durch den anhaltenden Krieg in der Ukraine und die amerikanischen Drohungen mit einem Handelskrieg. Bei Redaktionsschluss hatte Trump der EU neue Zölle angedroht, zusätzlich zu den schon jetzt geltenden 25% Zoll auf Stahl und Aluminium. Europa verkündete daraufhin Gegenzölle. Die anhaltende Unsicherheit und die weltpolitischen Risiken dürften weiter für Marktvolatilität sorgen. Dennoch sind wir zuversichtlich, dass europäische Aktien recht gut dastehen.

Wegen des besseren Marktumfelds – mit attraktiven Bewertungen, Spielraum für weitere Zinssenkungen, besseren Wachstumsaussichten und einem Anlageuniversum, das von weltweiten Wachstumstrends profitiert – trauen wir europäischen Aktien immer mehr zu.

- R2xvYmFsIE5hdmlnYXRvcjogTWFraW5nIHRoZSBjYXNlIGZvciBFdXJvcGUgaXMgZ2V0dGluZyBlYXNpZXI=

- RXVyb3BlYW4gaW52ZXN0bWVudCBmdW5kcyBzYXcgcmVjb3JkIGluZmxvd3MgaW4gMjAyNCAtIEZ1bmRzIEV1cm9wZQ==

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.