Inflationsindexierte Anleihen: Mehr als Inflationsschutz

- 08 August 2024 (3 Minuten Lesezeit)

Die Inflation dürfte in Zukunft schlechter zu prognostizieren sein und stärker schwanken als in den letzten zehn Jahren. Deshalb könnte es für Investoren interessant sein, ihre Portfolios gegen Inflationsrisiken zu schützen. Allmählich nähert sich die Inflation wieder den von den Zentralbanken angestrebten Niveaus, aber da der Auftrieb der Dienstleistungspreise nach wie vor hoch ist und aufgrund einiger Basiseffekte könnte der Weg zum 2-Prozent-Ziel holprig sein. Anlagen in inflationsindexierte Anleihen (Linker) könnten eine Möglichkeit sein, sich gegen die hartnäckige Teuerung zu schützen.

Anfang 2024 haben wir untersucht, warum Investoren bei nachlassendem Preisauftrieb über Anlagen in Linker nachdenken sollten. Viele der genannten Argumente gelten nach wie vor, vor allem die Tatsache, dass die Inflationsrisiken eher steigen dürften. Dies wird auch bei den bevorstehenden Wahlen ein Thema sein. Es stellt sich die Frage, ob Regierungen ihre Haushaltsdefizite senken können oder ob sie mehr Schulden aufnehmen müssen. Nicht nur die politische Unsicherheit, auch die weltpolitischen Spannungen und die Klimasorgen könnten die Deflation bremsen. Deshalb halten wir es weiterhin für wichtig, über die Aufnahme von Linkern ins Portfolio nachzudenken.

Warum inflationsindexierte Anleihen interessant bleiben

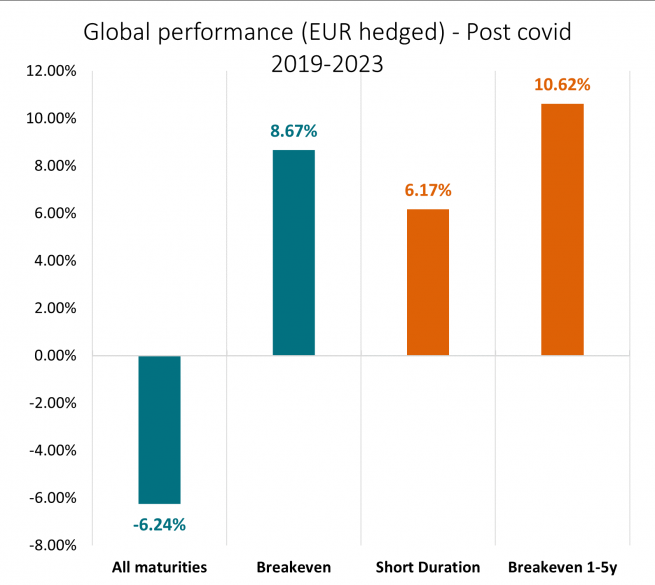

Bei steigender Inflation ist es nur zu natürlich, Anlagen in Linker in Betracht zu ziehen. In einem solchen Umfeld können sie einem Portfolio gute Dienste leisten. Da der Gesamtertrag von Linkern von der Inflationsindexierung und der Veränderung der Realzinsen abhängt, entwickeln sie sich in der Regel bei steigenden Inflationserwartungen besser als nominale Anleihen. Das war beispielsweise nach der COVID-Pandemie der Fall.

Auch bei geringer Teuerung können Linker die risikobereinigten Erträge eines Portfolios steigern, weil sie üblicherweise weder mit anderen Festzinspapieren noch mit Aktien korreliert sind. Deshalb gehen wir davon aus, dass inflationsindexierte Anleihen in einem Umfeld mit stabiler und niedriger Inflation ähnlich abschneiden wie ihre nominalen Pendants. In früheren Phasen mit niedriger Teuerung wie vor COVID war das so.

Gesamte und relative (Break-even-)Performance des Marktes für inflationsindexierte Anleihen

Alle Laufzeiten (im Durchschnitt etwa 9 Jahre Duration) und kurze Laufzeiten (im Durschnitt etwa 3 Jahre Duration)

Break-even-Performance: Mehr- oder Minderertrag inflationsindexierter Anleihen gegenüber vergleichbaren nominalen Anleihen.

Wie man Linker am besten nutzt

Zurzeit sind die Realzinsen noch restriktiv, und es ist von einem schwachen Wachstum auszugehen. Deshalb sind Papiere mit langer Duration nach wie vor attraktiv. Da die Zentralbanken aber Zinswenden einleiten, dürften Kurzläufer und Strategien, die auf eine Versteilung der Zinsstrukturkurve setzen, interessanter werden. Um die Erträge zu optimieren, muss man also die Duration verkürzen. Die oben stehenden Diagramme zeigen, wie sich die einzelnen Laufzeitsegmente (Kurzläufer und Langläufer) in der Vergangenheit bei unterschiedlichen Inflationsniveaus entwickelt haben. Aus unserer Sicht zeigt dies, dass ein aktiver Ansatz für Linker helfen kann, höhere risikobereinigte Erträge zu erzielen.

In den letzten Jahrzehnten hat die Diversifikation eines Linker-Portfolios dazu beigetragen, die Folgen von Kreditereignissen wie der Euroraumkrise 2011 und 2012 oder Durationsschwankungen wie in den Jahren 2022/2023 abzufedern. Anlagen in internationale inflationsindexierte Anleihen können dank der Diversifikation nicht nur zu einem besseren Risiko-Ertrags-Profil führen. Unserer Meinung nach bieten sich bei einem globalen Ansatz auch mehr Chancen als bei einem lokalen.

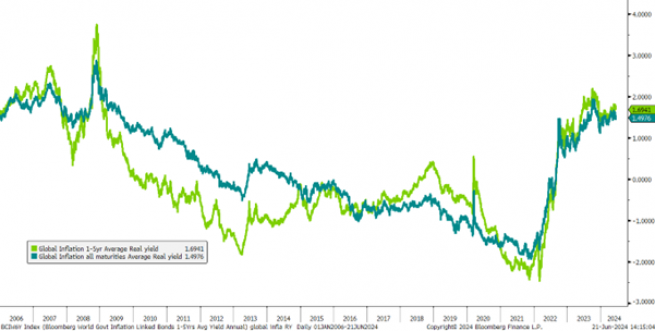

Wer weltweit investiert, wird in der Regel Anleihen mit vergleichsweise hohen Zinsen bevorzugen – mit positiven Auswirkungen auf die inflationsbereinigten Erträge. Die folgende Abbildung zeigt, dass die Realzinsen weiter über null liegen. Deshalb gehen wir nicht davon aus, dass sie die laufenden Erträge der Assetklassen belasten werden. In den letzten zehn Jahren war das anders.

Zudem kann eine globale Strategie saisonale Inflationsschwankungen nutzen. Ein flexibler Ansatz ermöglicht Anlagen, wenn Linker besonders viele Vorteile bringen, und kann von saisonalen Schwankungen oder einer grundsätzlich höheren Inflation profitieren.

Auch wenn die Teuerung nachlässt, bleiben die Inflationsrisiken eher hoch. Deshalb können Linker mittelfristig noch immer sinnvoll sein. Außerdem bieten sie Investoren Diversifikation und sind wenig mit anderen Assetklassen korreliert, ohne dass man höhere Kreditrisiken eingehen muss.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.