Aktuelle Sichtweisen der CIOs: Widerstandsfähigkeit der US-Wirtschaft ist ein zentrales Kriterium für Anleger

- 05 November 2024 (5 Minuten Lesezeit)

Im Überblick

Chris Iggo, CIO AXA IM Core

Werden die USA ihre Dynamik nach dem Wechsel im Weißen Haus beibehalten?

Ob die Resilienz der US-Wirtschaft über die Präsidentschaftswahlen hinaus Bestand haben wird, ist ein wichtiger Aspekt für alle, die Finanzanlagen in US-Dollar halten. Nunmehr zeichnet sich eine sanfte Landung ab, die unserer Ansicht nach solide Renditen sowohl an den Aktien- als auch an den Anleihemärkten stützen dürfte. Für die USA läuft vieles gut. Den Banken geht es blendend, und Unternehmensinvestitionen in künstliche Intelligenz und andere Technologien dürften langfristig die Produktivität steigern. Am Arbeitsmarkt ist trotz eines leichten Anstiegs der Anzahl Arbeitssuchender ein ordentliches Wachstum zu verzeichnen.

Für eine Eintrübung dieses positiven Wirtschaftsbildes könnten lediglich die politische Unsicherheit und die Positionierung der USA gegenüber dem Rest der Welt sorgen. Ein entscheidender Faktor wird die im Wahlkampf wenig beachtete Haushaltspolitik sein. Die Märkte befürchten, dass die USA in den kommenden Jahren höhere Kupons für immer größere Emissionen von Staatsanleihen zahlen müssen. Dies wiederum bliebe nicht ohne Folgen für die Geldpolitik, wobei ein auf Dauer höheres Zinsniveau die aktuellen Bewertungen an den Kredit- und Aktienmärkten untergraben würde. Solange die Konjunktur nicht an Fahrt verliert, darf über diese Sorgen getrost hinweggesehen werden. Sollte das Wachstum jedoch ins Stottern geraten, könnte fiskalisch der Tag der Abrechnung näherrücken. In der Anfangsphase der neuen Regierung (der Wahlausgang stand bei Redaktionsschluss noch nicht fest) werden die Indikatoren für die Ausgaben der Verbraucher und Unternehmen ausschlaggebend dafür sein, ob sich die Märkte weiterhin positiv entwickeln.

Alessandro Tentori, CIO Europe

Die Kosten der Währungsabsicherung

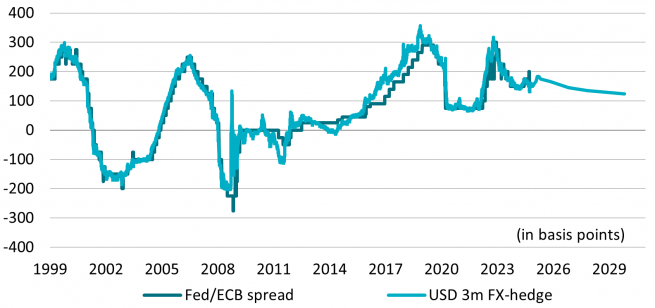

Auf der Grundlage der Prognosen von AXA IM gehen wir davon aus, dass der Spread zwischen dem US-Leitzins (voraussichtlich 4 %) und dem Einlagenzins der Europäischen Zentralbank (EZB) (voraussichtlich 2 %) bis Ende 2025 die Marke von 200 Basispunkten (Bp) erreichen wird. Die Kosten für die Absicherung des auf US-Dollar lautenden Risikos in Euro über einen Zeitraum von drei Monaten bewegen sich derzeit bei rund 155 Bp. Vor zwei Jahren hätte dieselbe Absicherung über 300 Bp gekostet. Für europäische Anleger, die in das Universum der auf US-Dollar lautenden festverzinslichen Wertpapiere vorstoßen möchten, waren die gesunkenen Absicherungskosten eine gute Nachricht.

Nun aber dürften die Kosten der Dollar-Absicherung steigen, da sich das geldpolitische Gefälle zwischen der US-Notenbank und der EZB im Laufe des Jahres 2025 voraussichtlich weiten wird. Das Diagramm zeigt das Verhältnis zwischen den offiziellen Leitzinsen und den Kosten für die Absicherung des Währungsrisikos. So impliziert der prognostizierte Kurvenverlauf bereits bis März 2025 einen Anstieg der Absicherungskosten um rund 30 Bp, bevor sich Letztere über den Dreijahreszeitraum auf 130 Bp einpendeln dürften.

Die Absicherung von US-Dollar-Anlagen in Euro könnte in den kommenden 12 bis 18 Monaten etwas teurer werden.

Anleger sollten dies bei der Zusammenstellung ihrer Vermögensallokation für das Jahr 2025 durchaus berücksichtigen. Allerdings sind diese Kosten keineswegs die einzige Variable in unserem Anlageprozess.

Andere Faktoren – Konjunktur, Bilanzanalyse, Marktstruktur etc. – sprechen weiterhin dafür, dass der Markt für US-Unternehmensanleihen trotz der stärker zu Buche schlagenden Währungsabsicherung weiter zulegen könnte.

Ecaterina Bigos, CIO Asia ex-Japan

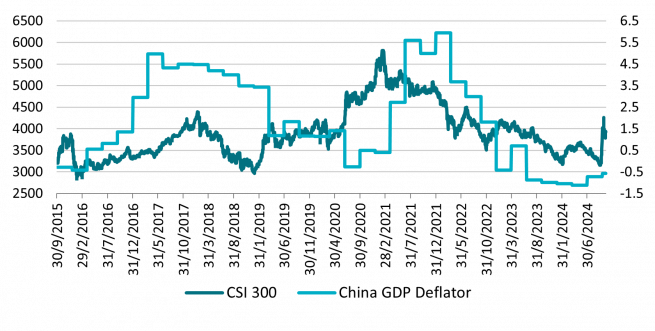

Chinas Aktienbewertungen büßen vor dem Hintergrund der anhaltenden Deflation an Attraktivität ein

Das jüngst beschlossene Konjunkturpaket in China wurde am Aktienmarkt mit einer zweistelligen Rallye gefeiert. Angesichts der neuen Bewertungen klopfen die Anleger jede der Maßnahmen auf ihre potenziellen Auswirkungen auf das Wachstum ab, während sie gespannt auf Details zu zusätzlichen fiskalischen Anreizen warten. Bisher haben die Maßnahmen vor allem eine angebotsseitige Unterstützung geboten, die darauf abzielt, einige der Abwärtsrisiken zu beseitigen und den Deflationsdruck in China zu mindern. Eine deutliche Reflation und nachhaltige Erholung können jedoch nur gelingen, wenn sowohl zyklische Gegenwinde als auch strukturelle Ungleichgewichte angegangen werden.

Größter Belastungsfaktor für die Wirtschaft bleibt der Wohnungsmarkt. Die jüngsten Maßnahmen verschaffen diesem Markt zwar insofern Luft, als sie die Schuldenlast verringern und Wohnraum erschwinglicher machen. Sie reichen jedoch nicht aus, um dem Problem der Überbestände Herr zu werden und die Herausforderungen zu lösen, vor denen die Baukonzerne stehen. Eine halbherzige direkte fiskalische Unterstützung für die Verbraucher in Kombination mit einem verhaltenen Immobilienmarkt könnte einen langwierigen Kampf gegen die Deflation bedeuten. Die Ungleichgewichte in einigen Sektoren und auf lokaler Ebene erfordern eine geduldige Phase des Schuldenabbaus und der Reformen.

Darüber hinaus dürften geopolitische Spannungen das Wirtschaftswachstum beeinflussen, insbesondere über Einfuhrbeschränkungen für Technologie und Ausfuhrzölle. Zusammengenommen werden diese Herausforderungen wahrscheinlich die Gewinnwachstumsaussichten chinesischer Unternehmen beeinträchtigen.

Antizyklische makroökonomische Maßnahmen müssen fortgesetzt und wirksam umgesetzt werden, um Chinas strukturelle wirtschaftliche Neuausrichtung weg von Investitionen und hin zum Konsum und von der Produktion hin zu Dienstleistungen zu ermöglichen. Letztlich würde dies den Weg für eine stärkere Binnenorientierung der Wirtschaft ebnen und das Gewinnwachstum von innen heraus ankurbeln.

Überblick der Anlageklassen

Die geäußerten Ansichten spiegeln die Erwartungen des CIO-Teams hinsichtlich der Renditen und Risiken der Anlageklassen wider. Ampeln deuten auf eine erwartete Rendite über einen Zeitraum von drei bis sechs Monaten im Vergleich zu langfristig beobachteten Trends hin.

| Positiv | Neutral | Negativ |

|---|

Die Ansichten des CIO-Teams beruhen auf den Ansichten des AXA IM Macro Research- und des AXA IM Investment-Teams und sind nicht als Empfehlung zur Vermögensallokation zu verstehen.

| Zinssätze | Haushaltssorgen und die US-Politik deuten auf eine höhere Volatilität hin, wenngleich die Zinsen im Fair-Value-Bereich liegen | |

|---|---|---|

| US-Staatsanleihen | Der jüngste Anstieg der langfristigen Risikoprämie könnte anhalten, bis es mehr wirtschaftliche Klarheit gibt | |

| Euro-Gov. (Kernländer) | Die geldpolitische Lockerung der EZB sorgt für einen Aufwärtsschub, doch es besteht Ansteckungsgefahr im Hinblick auf die höhere Volatilität der US-Zinsen | |

| Euro-Gov. (Peripherieländer) | Diese Anlageklasse bietet Chancen und höhere Realrenditen als Bundesanleihen | |

| Britische Gilts | Finanzielle Engpässe könnten zu einem Anstieg der Emission von Staatsanleihen führen | |

| Japanische Staatsanleihen | Unsicherheit über den Verlauf der geldpolitischen Normalisierung durch die Bank of Japan. Der Yen bleibt volatil | |

| Inflation | Ein Inflationsschock nach den Wahlen ist in den Marktpreisen nicht berücksichtigt |

| Unternehmensanleihen | Vorteilhafte Preise lassen den Beitrag von Unternehmensanleihen zu Überschussrenditen anschwellen | |

|---|---|---|

| USD Investment Grade | Kommt es zu keinem signifikanten Wachstumsknick, so dürfte die Resilienz von Unternehmensanleihen anhalten | |

| EUR Investment Grade | Das schleppende Wachstum und die niedrigeren Zinssätze stützen die Ertragsattraktivität von Unternehmensanleihen | |

| GBP Investment Grade | Renditen unterstützt durch besseres Wachstum und Erwartungen an Zinssenkungen | |

| US-Hochzinsanleihen | Stärkeres Wachstum, robuste Fundamentaldaten und ein qualitativ hochwertigeres Universum wirken unterstützend | |

| Euro-Hochzinsanleihen | Solide Fundamentaldaten, technische Faktoren und EZB-Zinssenkungen unterstützen die Gesamtrenditen | |

| EM in Hartwährung | Qualitativ höherwertiges Universum, angesichts beginnender US-Zinssenkungen gut aufgestellt |

| Aktien | Weiche Landung dürfte Aktien zum Jahresende unterstützen | |

|---|---|---|

| USA | Das Gewinnwachstum im 3. Quartal scheint robust zu sein, wobei Finanz- und Technologieunternehmen führend sind | |

| Europa | Unterstützt durch attraktive Bewertungen, globales Wachstum, Zinssenkungen und Chinas potenziellen Aufschwung | |

| UK | Transparent kommunizierte Haushalts- und Regulierungspläne sind Voraussetzung für eine bessere Entwicklung britischer Aktien | |

| Japan | Das resiliente globale Wachstum wirkt unterstützend; Reformen und die Geldpolitik sind der Schlüssel zu einer nachhaltigen Performance | |

| China | Politische Unterstützung eröffnet Spielraum für höheres Wachstum und eine verbesserte Marktperformance | |

| Anlagethemen* | Langfristige Ausgaben für Technologie und Automatisierung dürften die relative Outperformance unterstützen |

*AXA Investment Managers hat sechs durch Megatrends gestützte Themen identifiziert, von denen wir denken, dass sie am besten geeignet sind, die sich entwickelnde Weltwirtschaft zu steuern: Technologie & Automatisierung, vernetzter Verbraucher, alternde Bevölkerung und Lebensstil, sozialer Wohlstand, Energiewende und biologische Vielfalt.

Rechtliche Hinweise

Anlagen enthalten Risiken, einschließlich dem des Kapitalverlustes. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar.

Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“), sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein.

Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernehmen AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert.